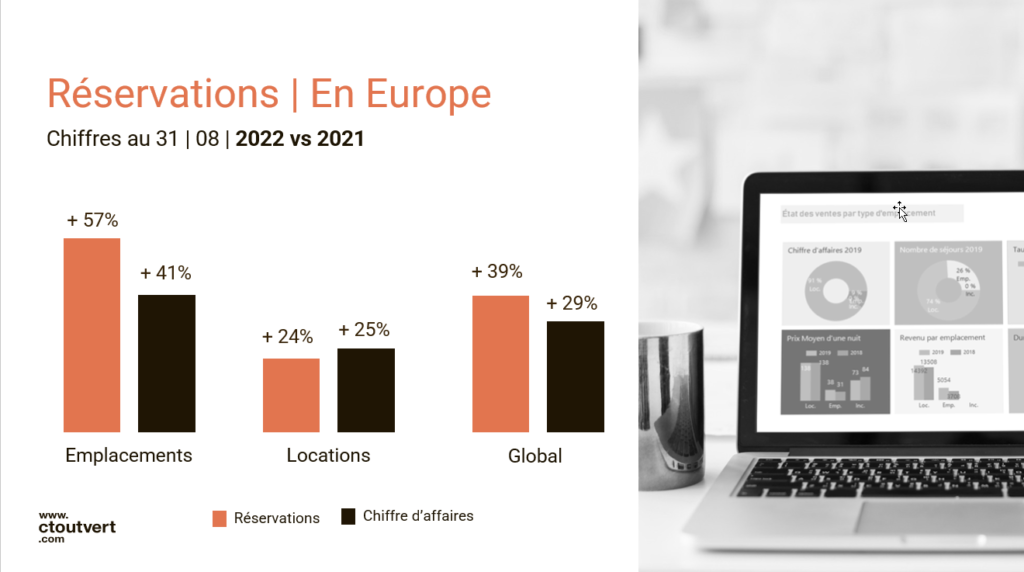

Cette saison 2022 a été indéniablement une saison très favorable aux campings. Le bilan est globalement très positif pour les établissements du Panel Ctoutvert qui enregistrent une augmentation de 39% des réservations et de 29% du CA. Les étrangers sont officiellement de retour, les campings ont rempli tôt et bien tout au long de la saison.

Le challenge pour nous, dans ce genre d’exercice statistique, est d’essayer de comprendre si les tendances à venir seront identiques ou différentes de celles que nous venons d’observer. Il ne nous reste plus qu’à vivre cette saison 2023 et vous informer de notre mieux sur ses évolutions.

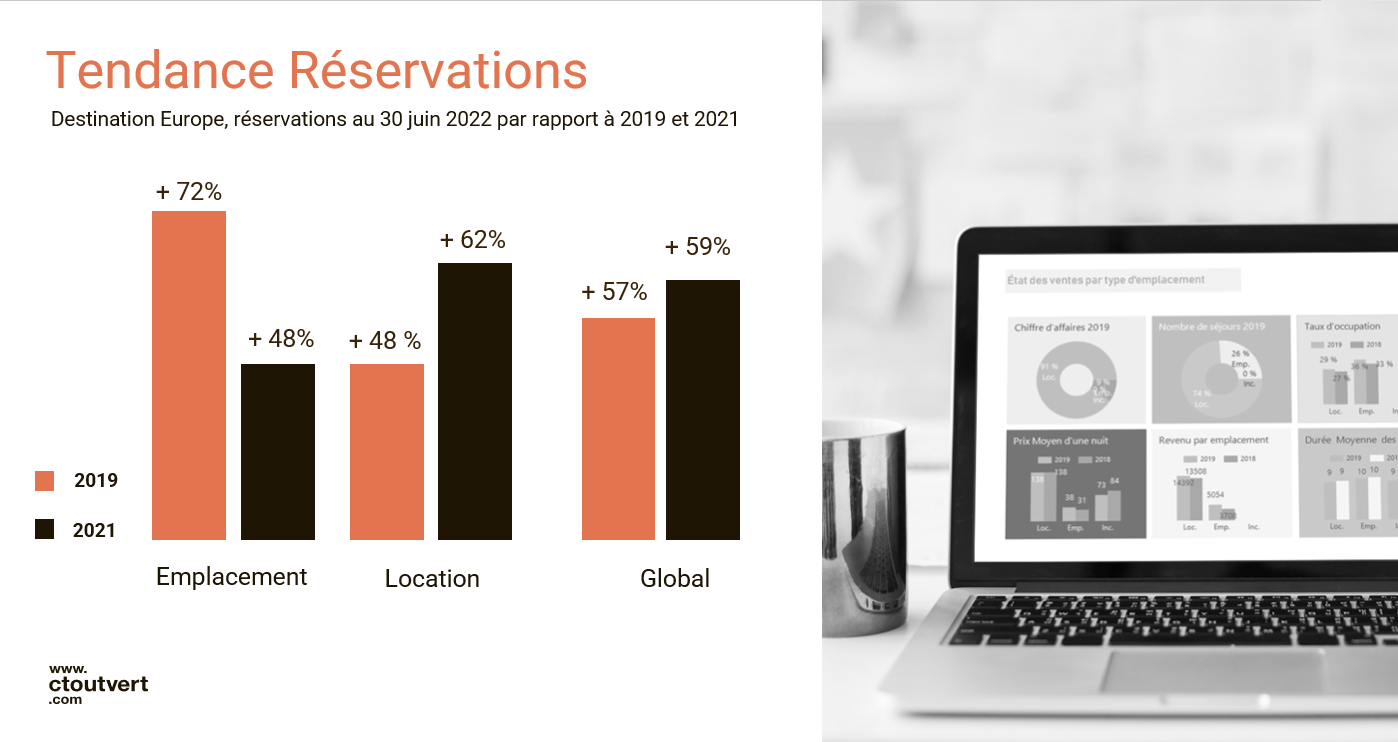

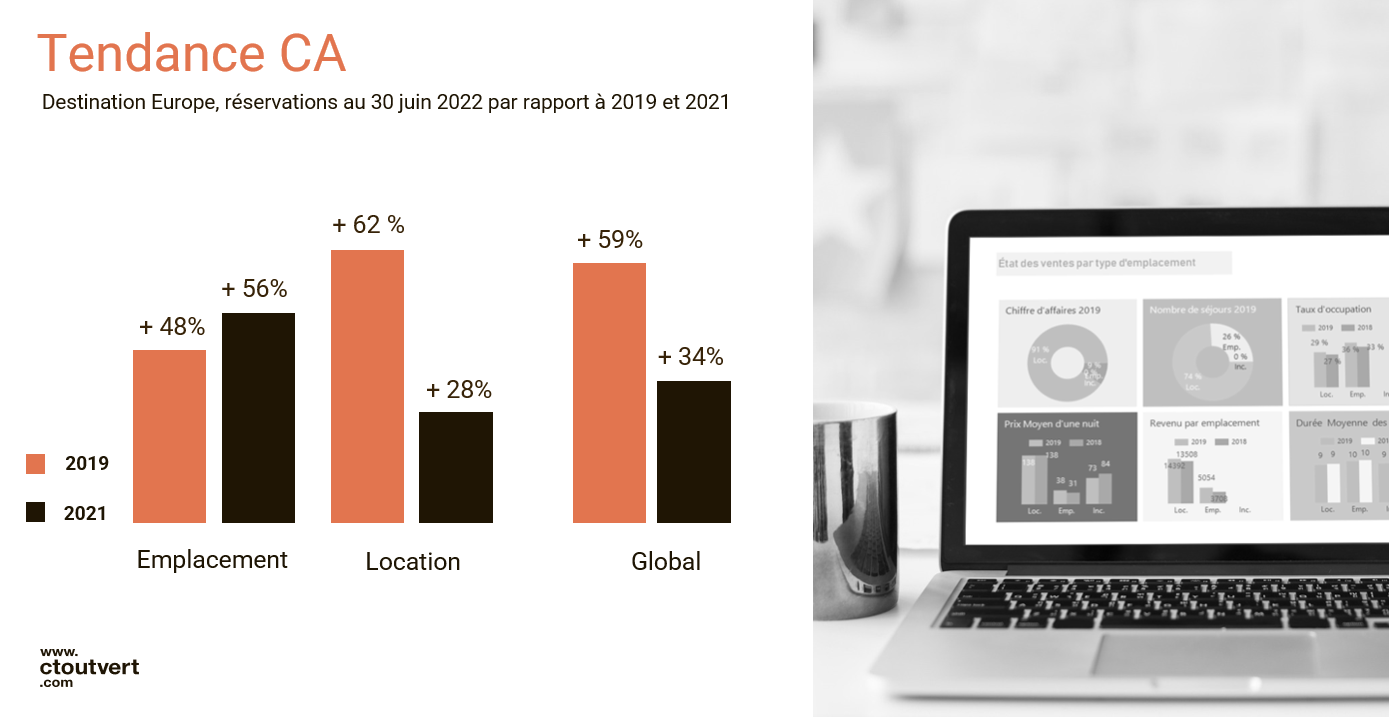

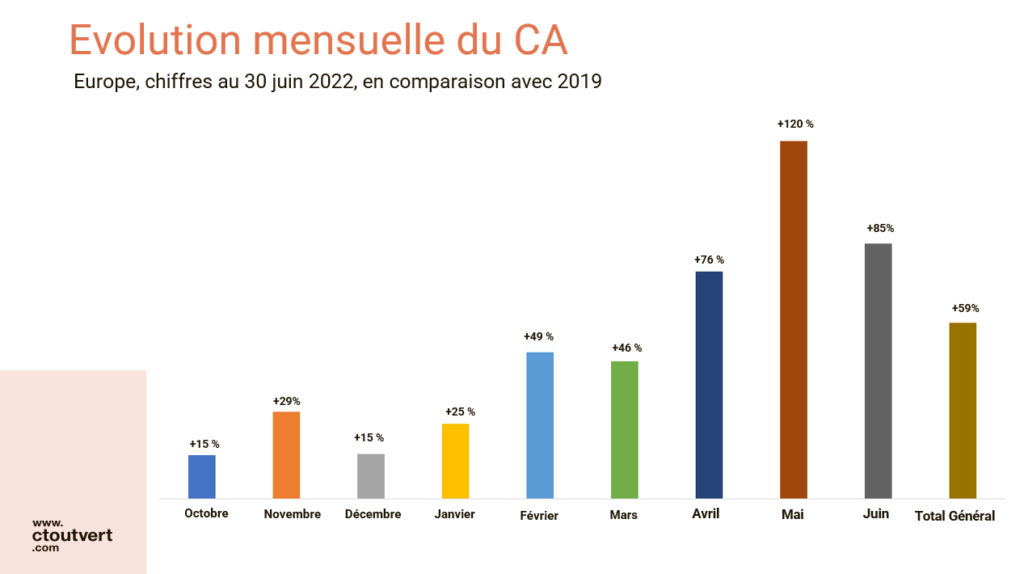

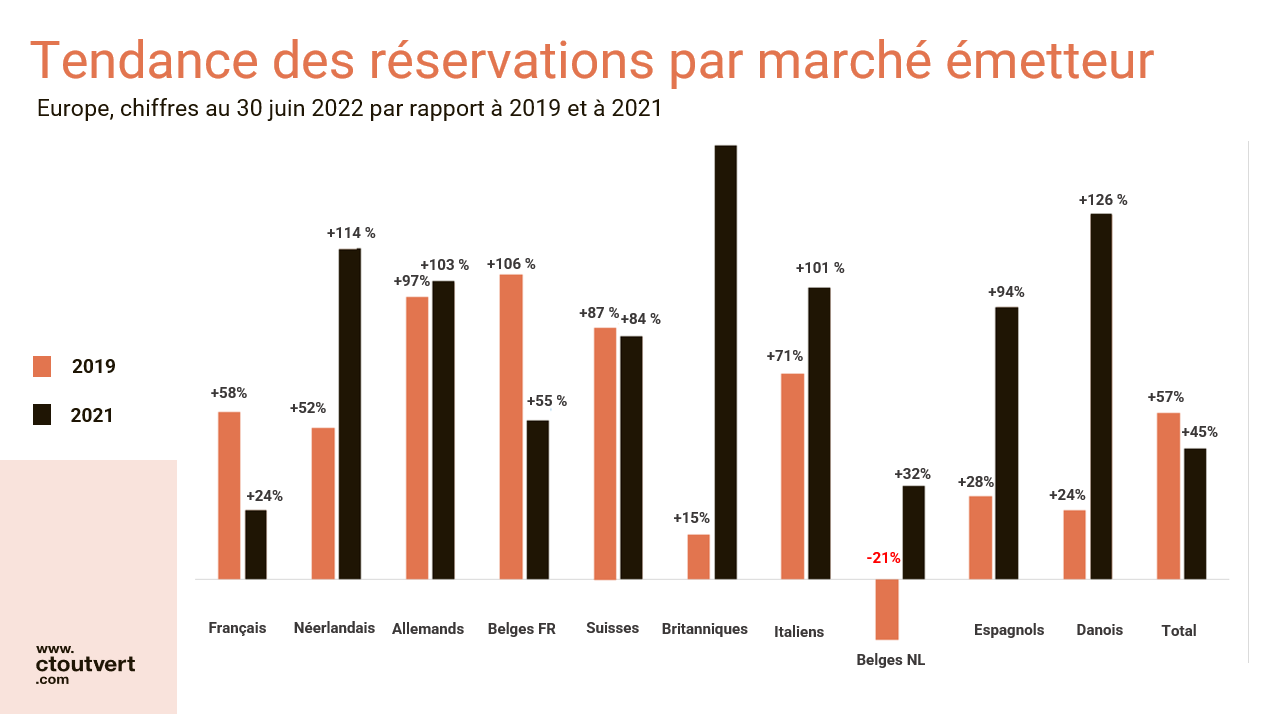

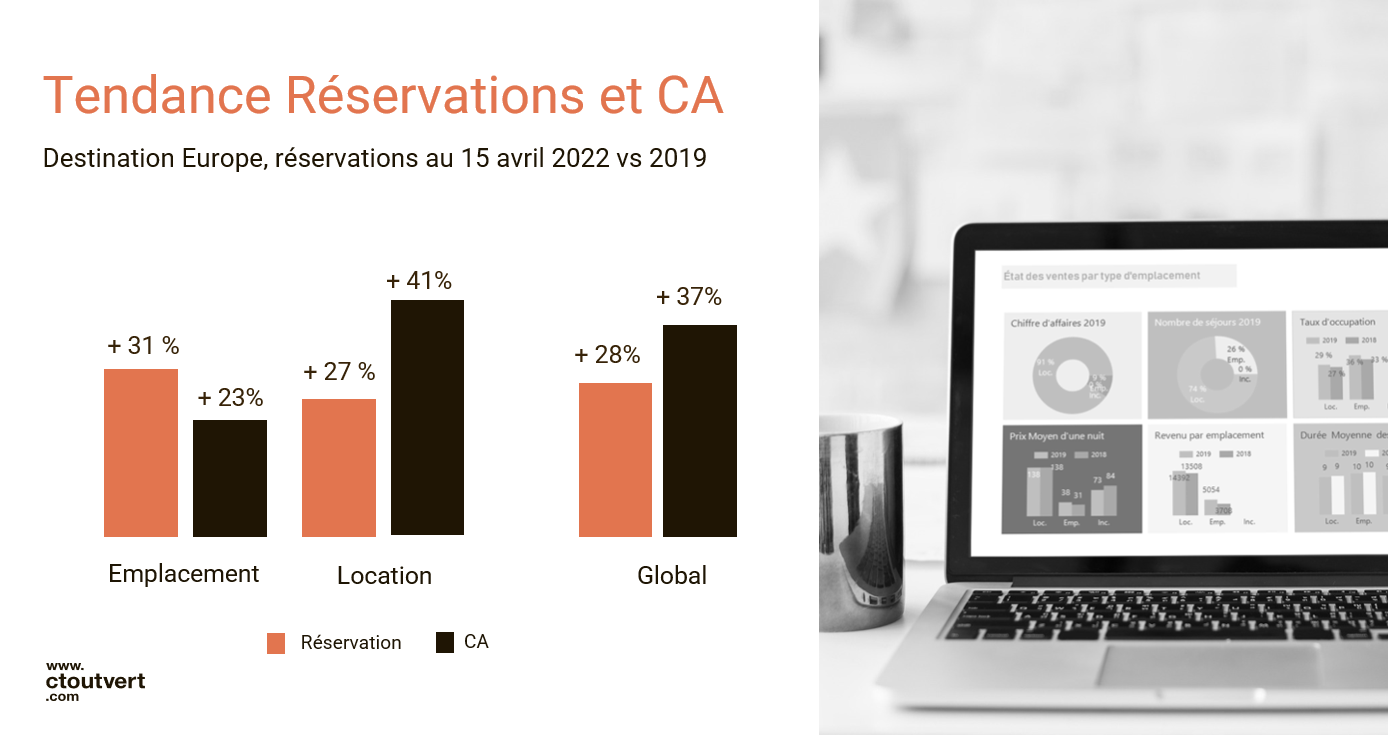

Nos statistiques reflètent la hausse généralisée des réservations constatée dans la profession. Depuis le mois de mai, nous avons enregistré des journées de vrais records historiques. Au global, au 30 juin les réservations de notre panel progressent de 57% par rapport à 2019 et de 59% par rapport à 2021.

Bien sûr, comparer un volume de réservations avec une base de référence de trois années en arrière, présente quelques risques de distorsions de l’offre. En effet, notre panel d’établissements est constant sur les trois saisons, mais l’évolution de l’offre, notamment locative, à l’intérieur de chacune des destinations du panel, participe aussi à l’amélioration des résultats.

Les chiffres que nous détaillons dans cette news sont et resteront extrêmement positifs, mais si on devait les exprimer en RevPar, les progressions seraient moins ‘historiques’.

Nous ne cachons pas notre plaisir et nous soulignons encore une fois l’excellence de ces chiffres que l’on a pu constater sur le printemps, comme sur la haute saison.

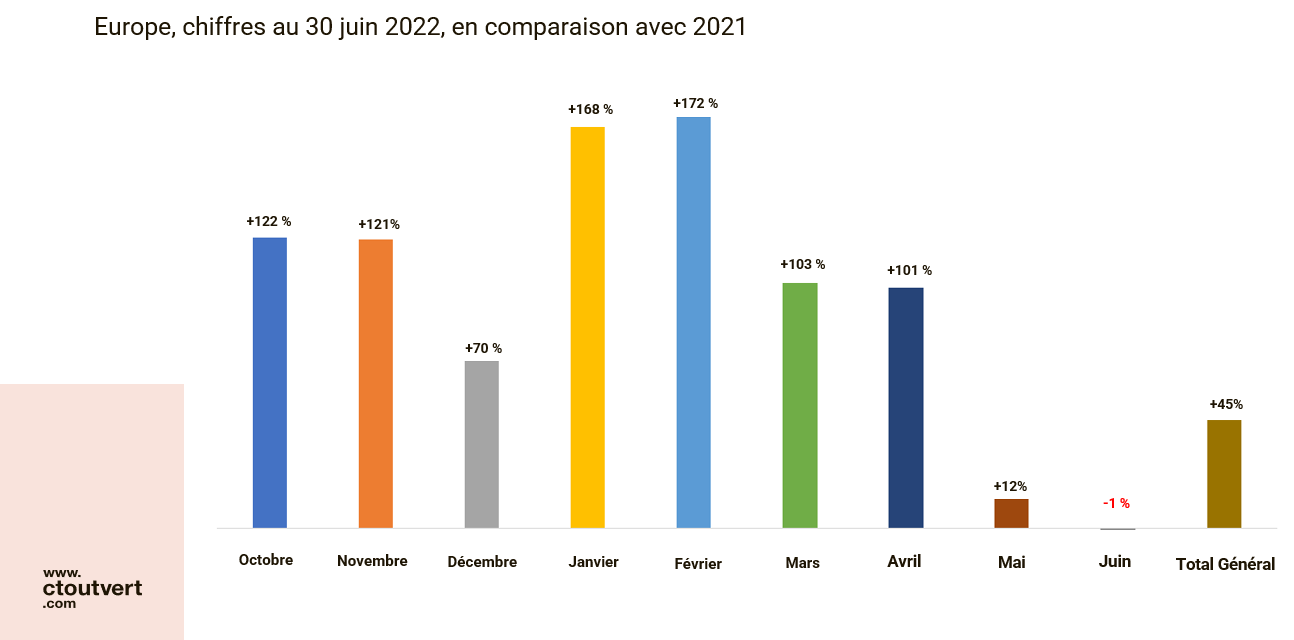

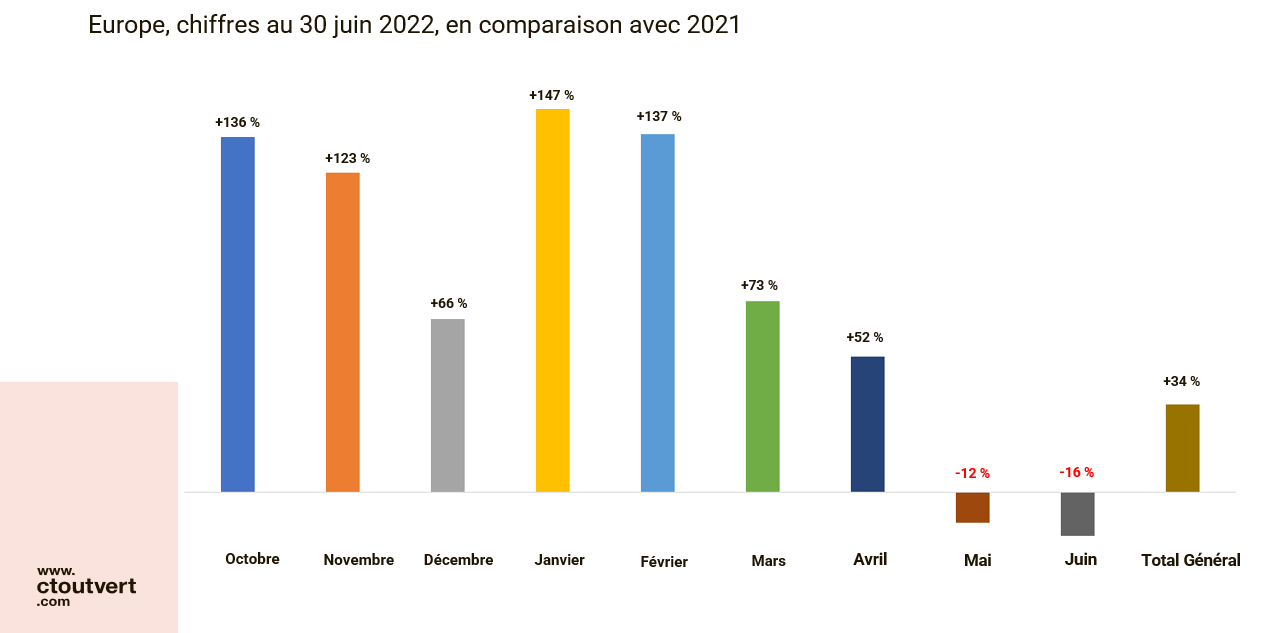

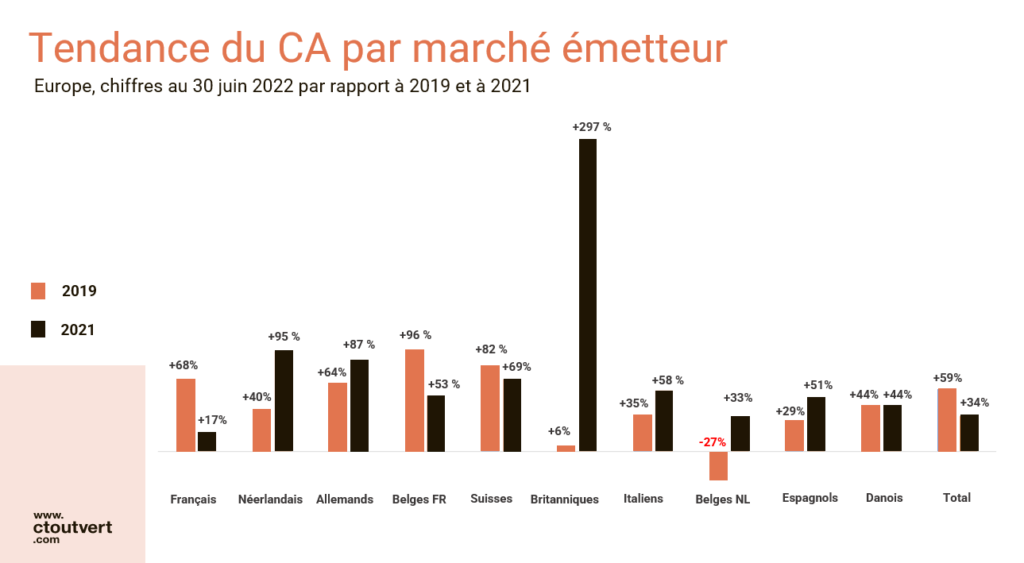

Ces chiffres très positifs sont plus forts en réservations qu’en CA, l’origine de cette différence est essentiellement due à la performances des weekends de printemps.

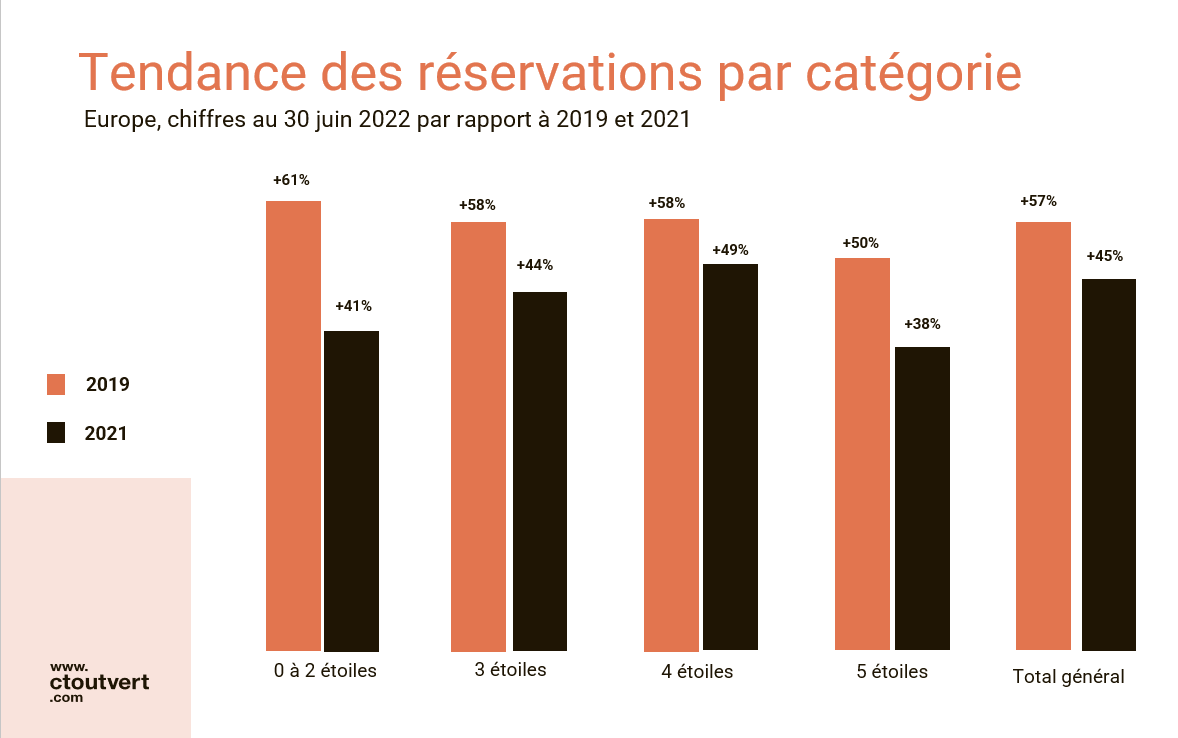

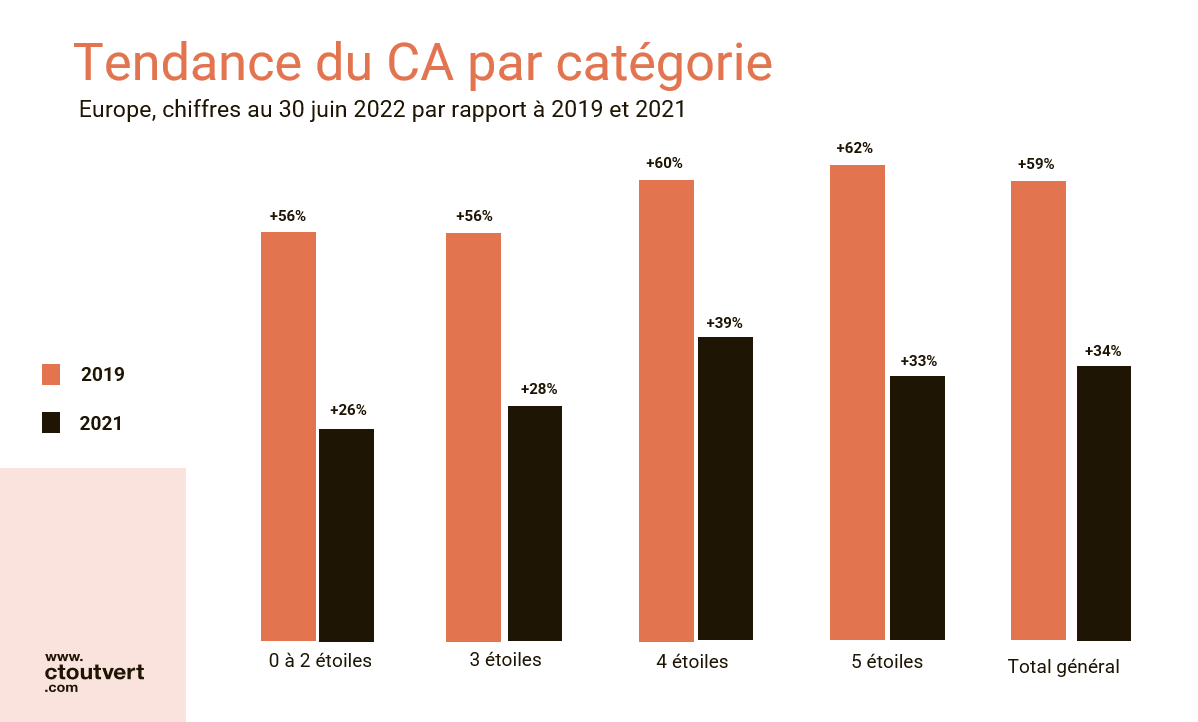

Toutes les catégories bénéficient de la hausse globalement enregistrée, en particulier les 4 et 5 étoiles, déjà en forte progression au 31 mai. Notons aussi que les plus fortes progressions en réservations sont enregistrées de la part des établissements de zéro à trois étoiles (en comparaison avec 2019). Il y a là une réflexion à mener sur les conséquences structurelles et pérennes issues du Covid ?

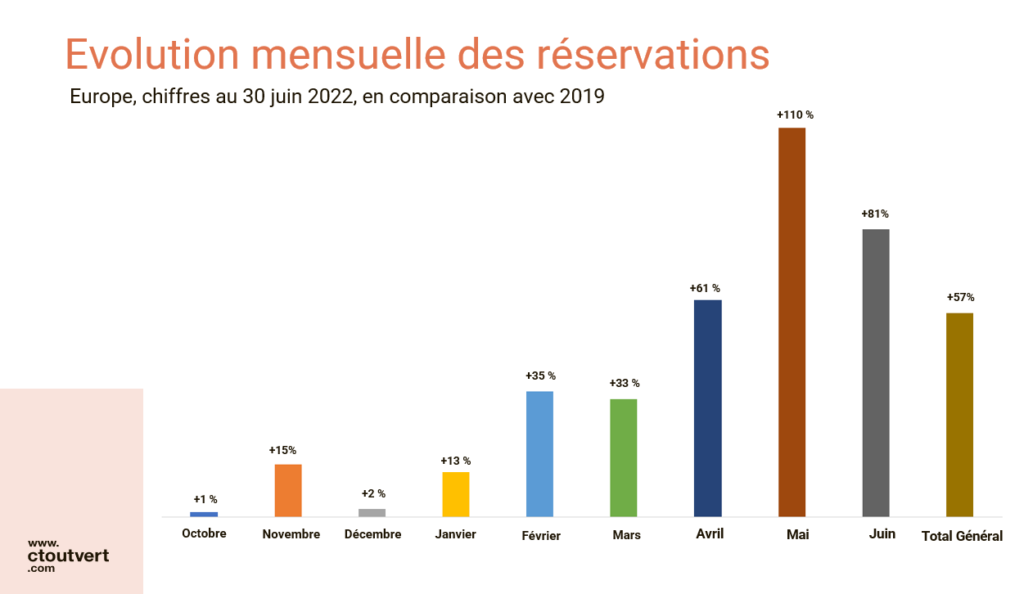

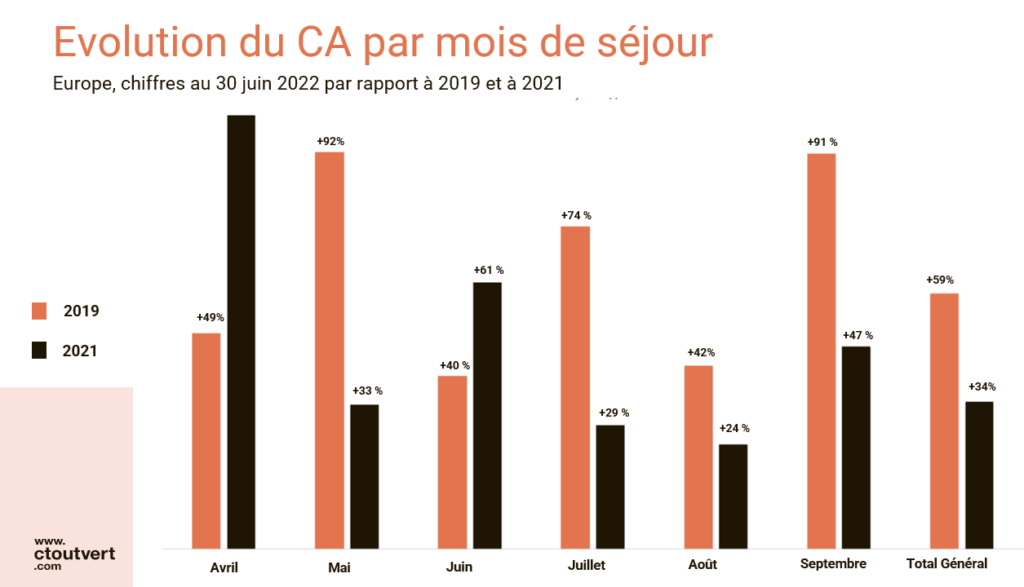

Le mois de mai est le mois qui enregistre les plus fortes progressions en termes d’arrivées par rapport à 2019, suivi de juin qui progresse lui aussi fortement en volume de réservation.

Les progressions se réduisent par contre par rapport à la saison 2021, notamment pour le mois de juin qui est en concurrence avec l’explosion des réservations de dernière minute de la saison 2021.

La hausse plus marquée du mois de juillet, est liée au décalage des arrivées du mois d’août, qui se font cette année sur le week-end du 30 et 31 juillet. Nous retrouvons une nouvelle fois la sur-performance des week-end de printemps. Notons aussi que septembre se présente de manière extrêmement favorable.

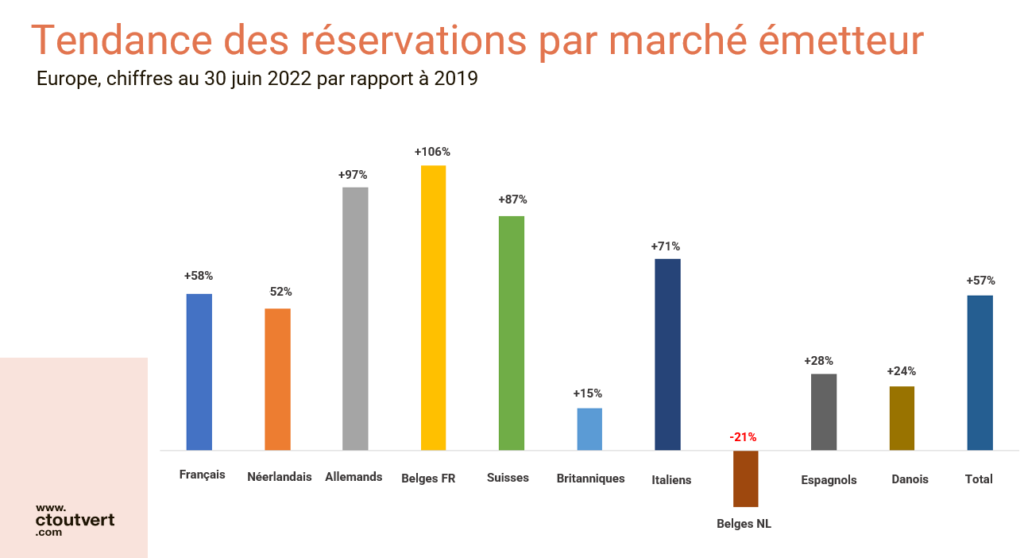

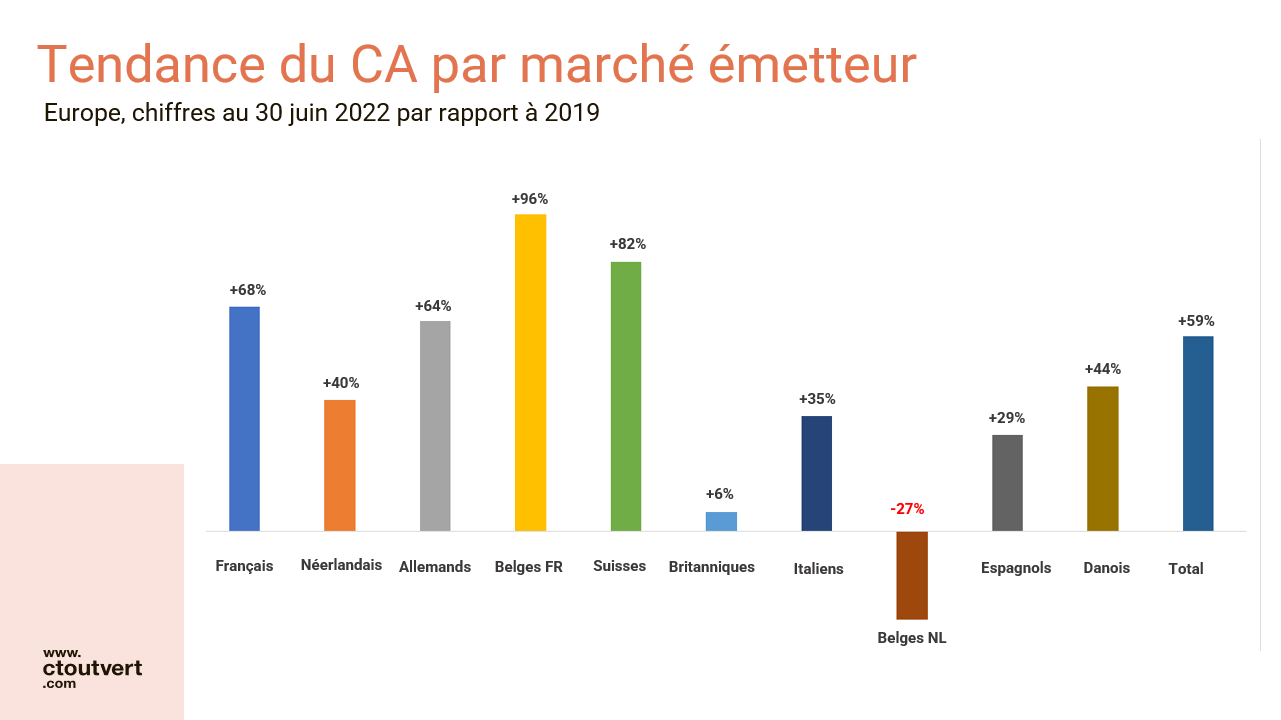

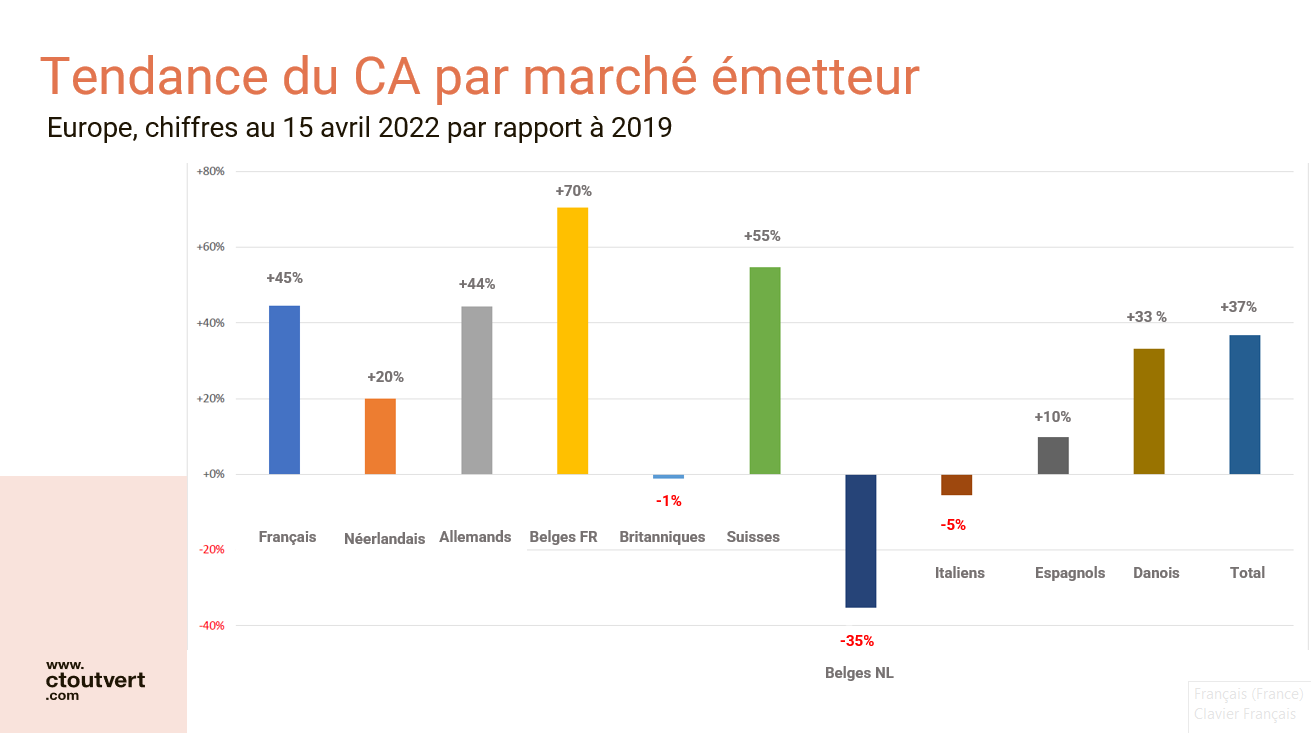

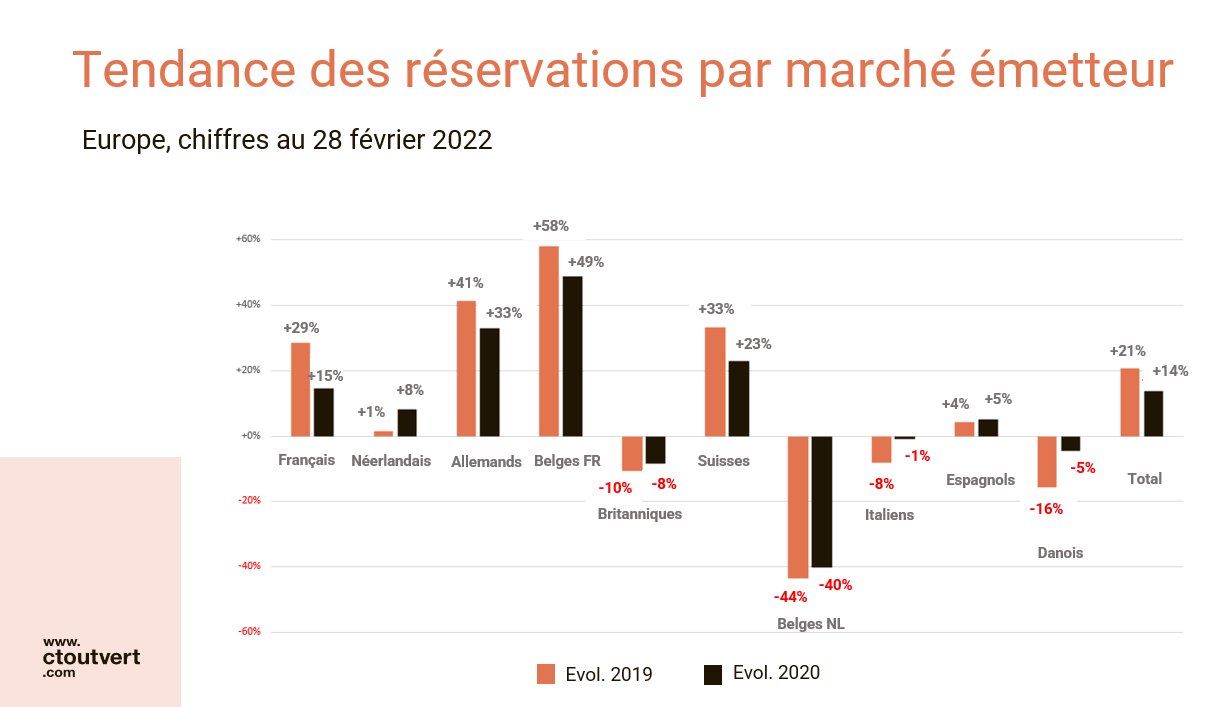

Tous les marchés émetteurs sont en forte hausse dans notre système, à l’exception des Belges Flamands en baisse depuis le mois d’avril. Le marché britannique est lui aussi en hausse depuis quelques mois.

Ces belles performances des clients étrangers témoignent de la reprise du dynamisme du tourisme au niveau européen. Une effervescence confirmée aussi par les très belles prestations de tous nos partenaires étrangers, notamment l’ANWB, l’ACSI et Ucamping. Ce sont des tendances stables depuis le début de la saison.

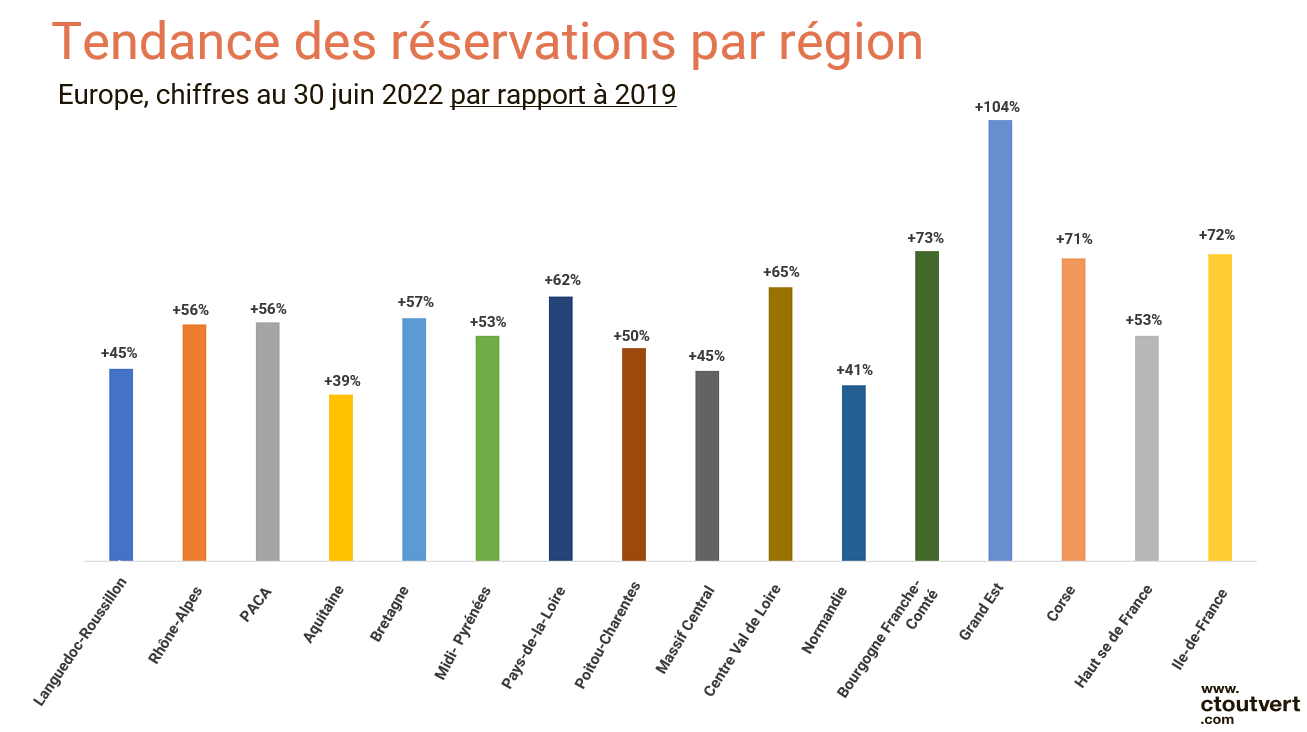

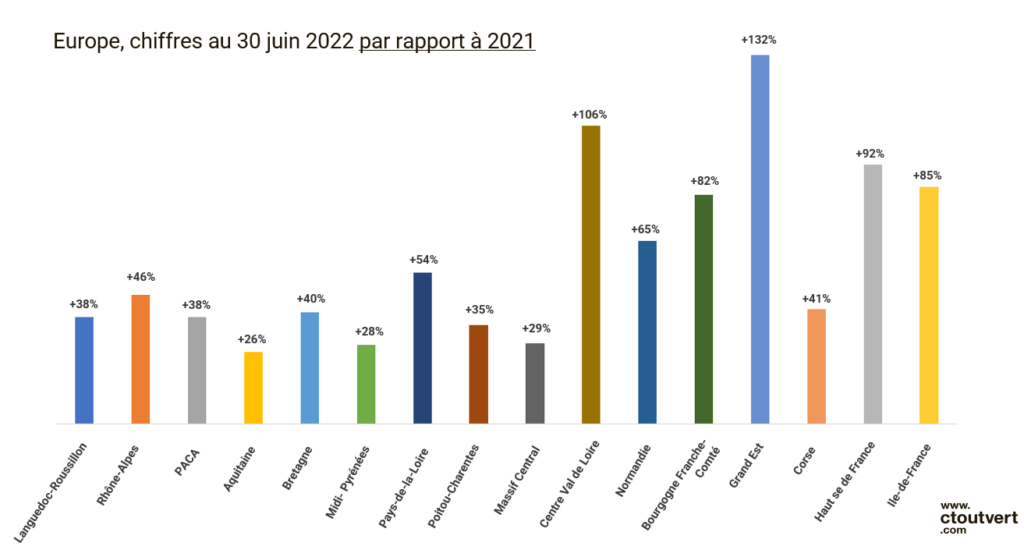

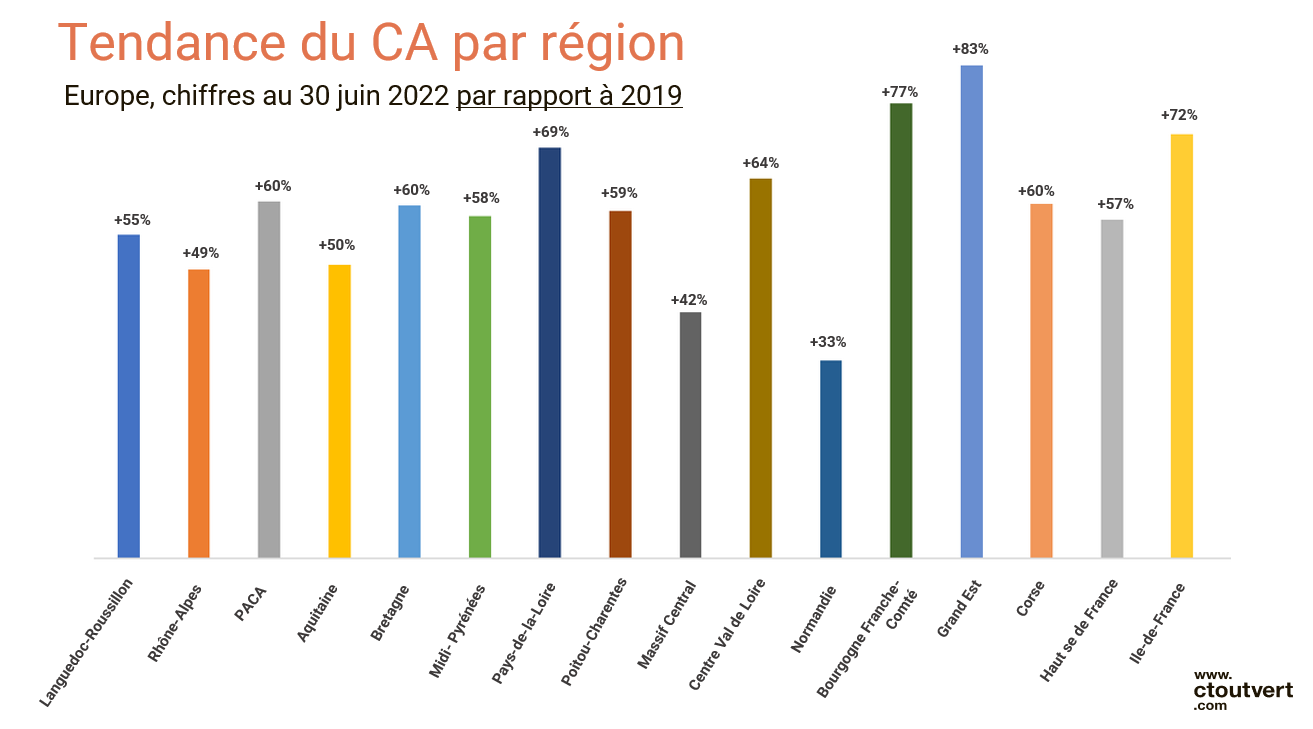

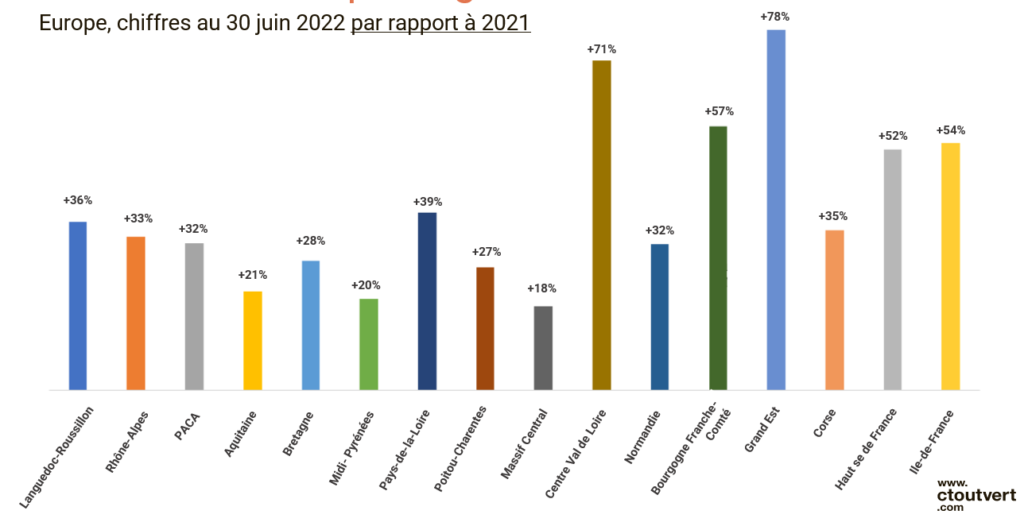

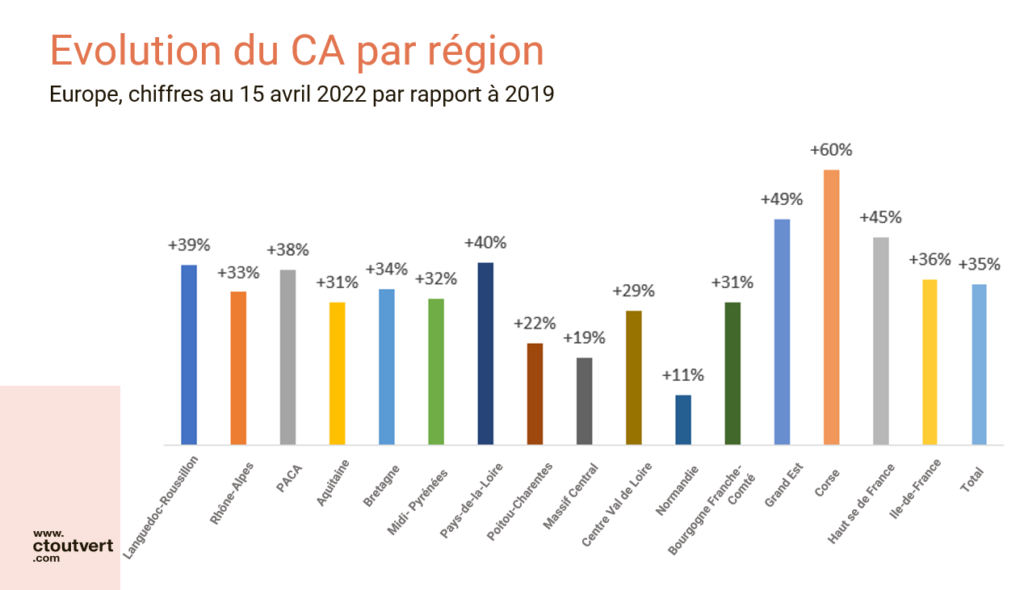

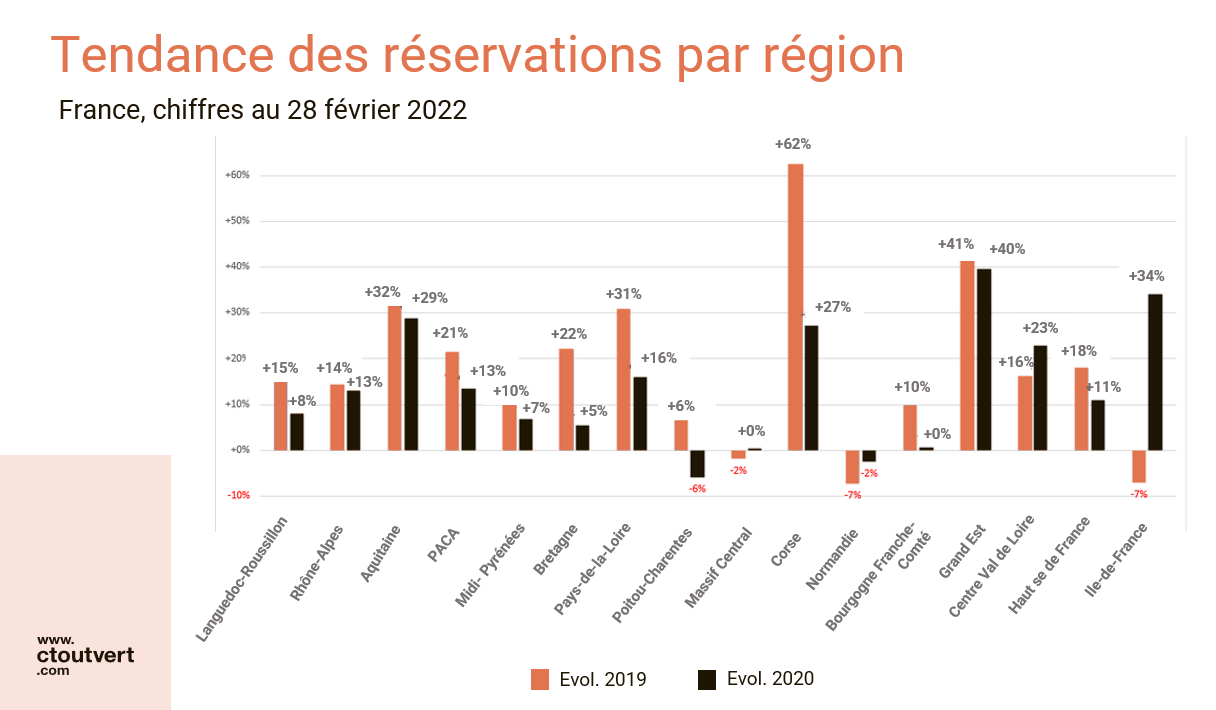

Toutes les régions profitent d’une hausse généralisée des réservations et du CA, que ce soit par rapport à la saison 2019 ou 2021. À noter que les trois meilleures performances sont enregistrées pour trois régions d’intérieur.

Réservations toujours en hausse pour les campings du panel Ctoutvert

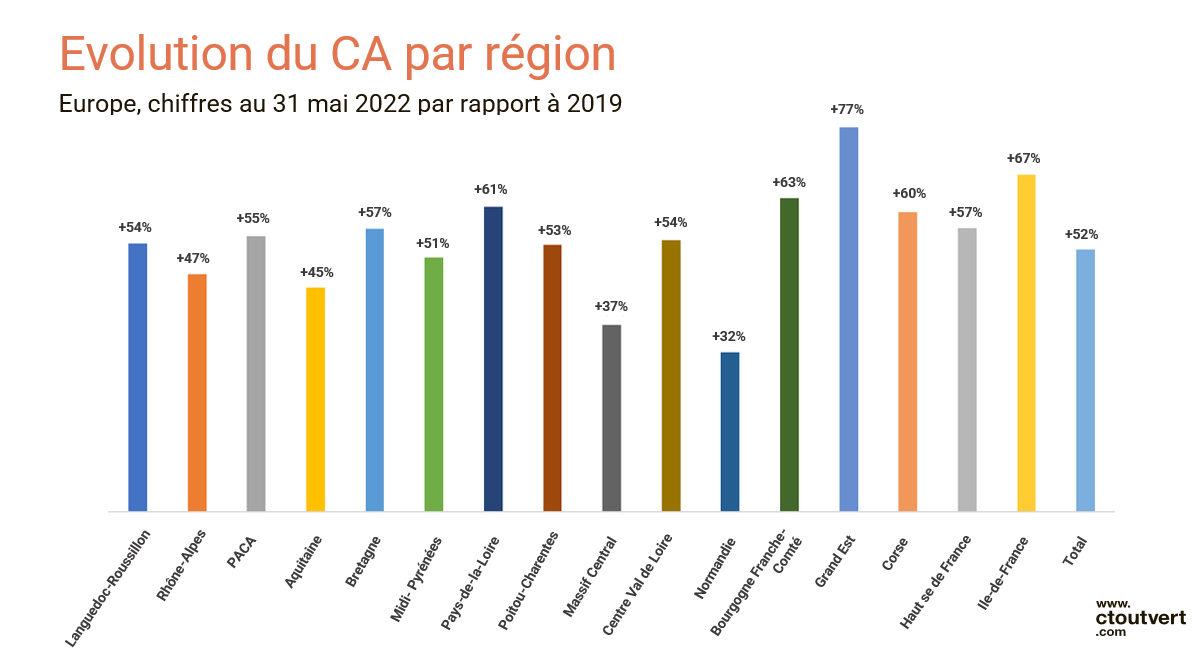

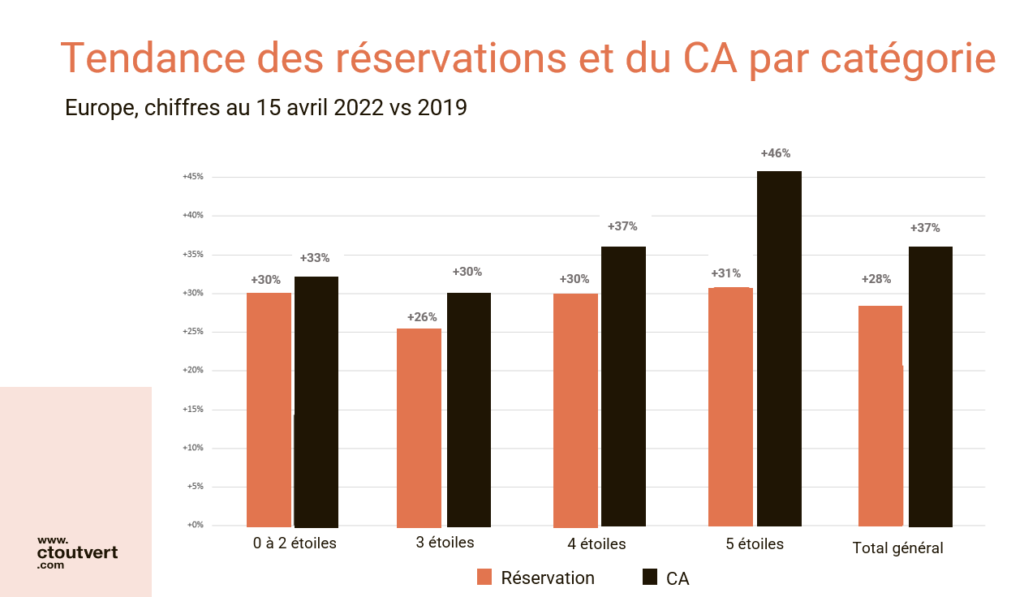

Le rythme des réservations reste intense et en hausse par rapport à la même période de la saison 2019. Le panel progresse globalement de 28% en nombre de réservations et de 37% en CA. La progression est plus marquée pour les locatifs, comme constaté au mois de février. En locatif, la meilleure performance en CA et en réservation est liée à la dynamique de la demande qui incite les gestionnaires de campings à minima à limiter les promotions et, le cas échéant, à augmenter les tarifs.

Toutes les catégories bénéficient d’un rythme de vente extrêmement favorable. Belle progression pour les 5 étoiles, que ce soit en nombre de réservation ou en chiffre d’affaires.

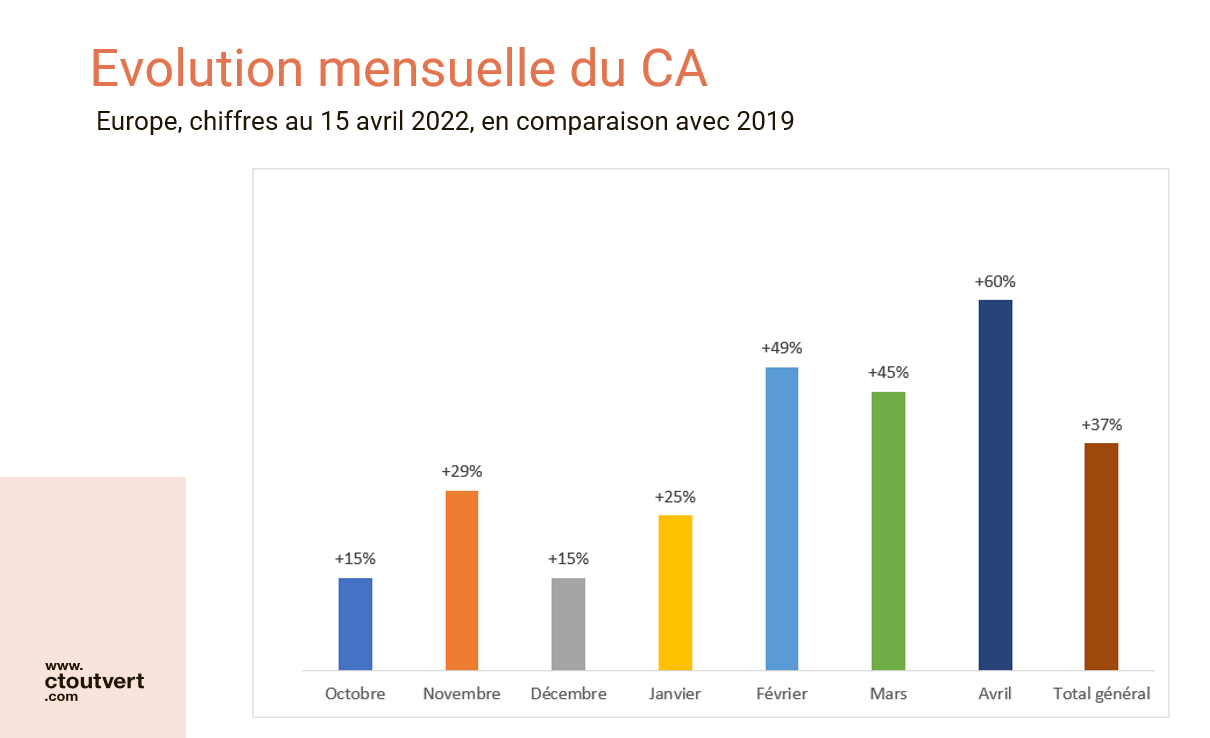

Un début avril insolent

Après deux mois extrêmement favorables, la première quinzaine d’avril marque une progression quasi insolente, avec une hausse notable depuis 15 jours et, en particulier, des départs immédiats (week-end de Pâques et vacances de printemps).

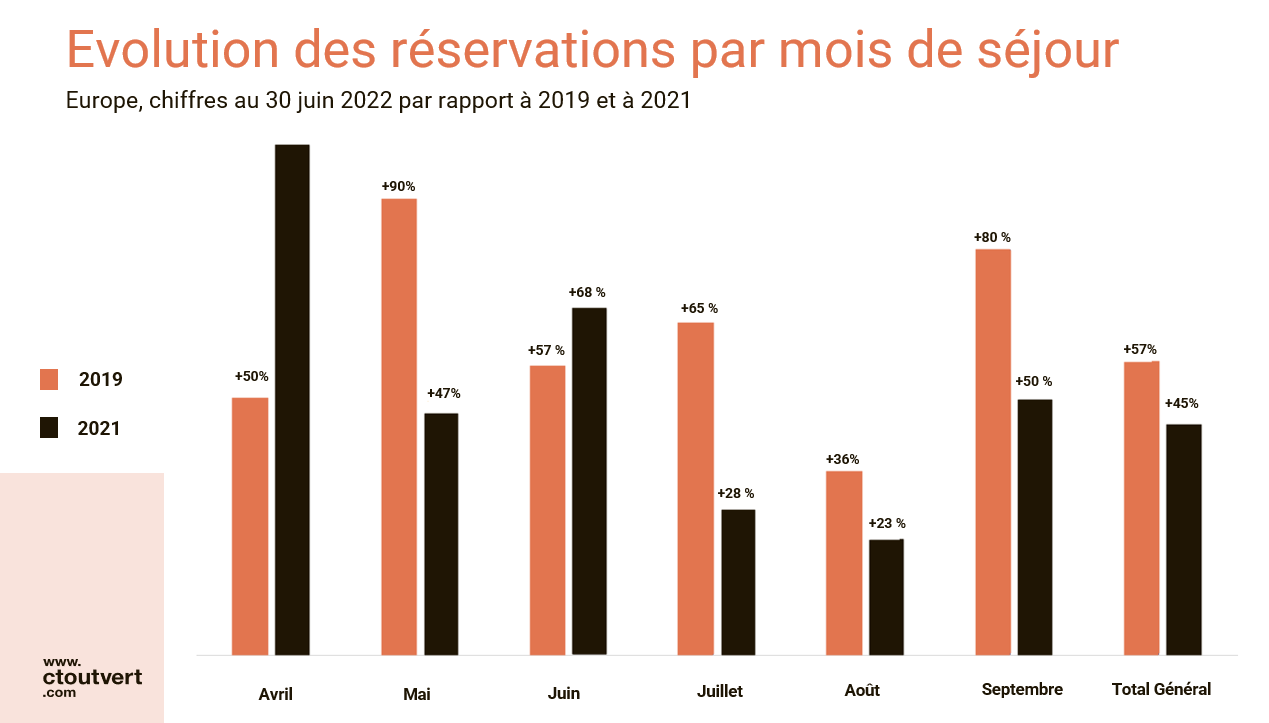

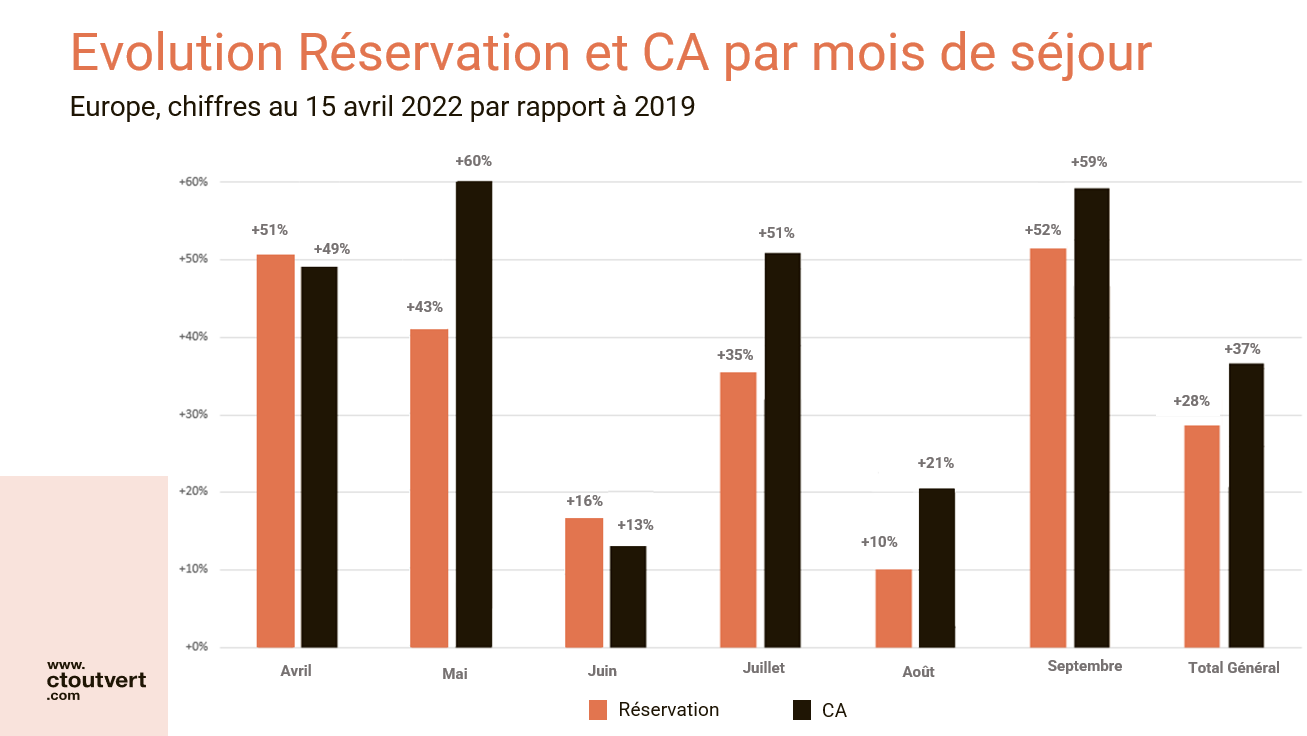

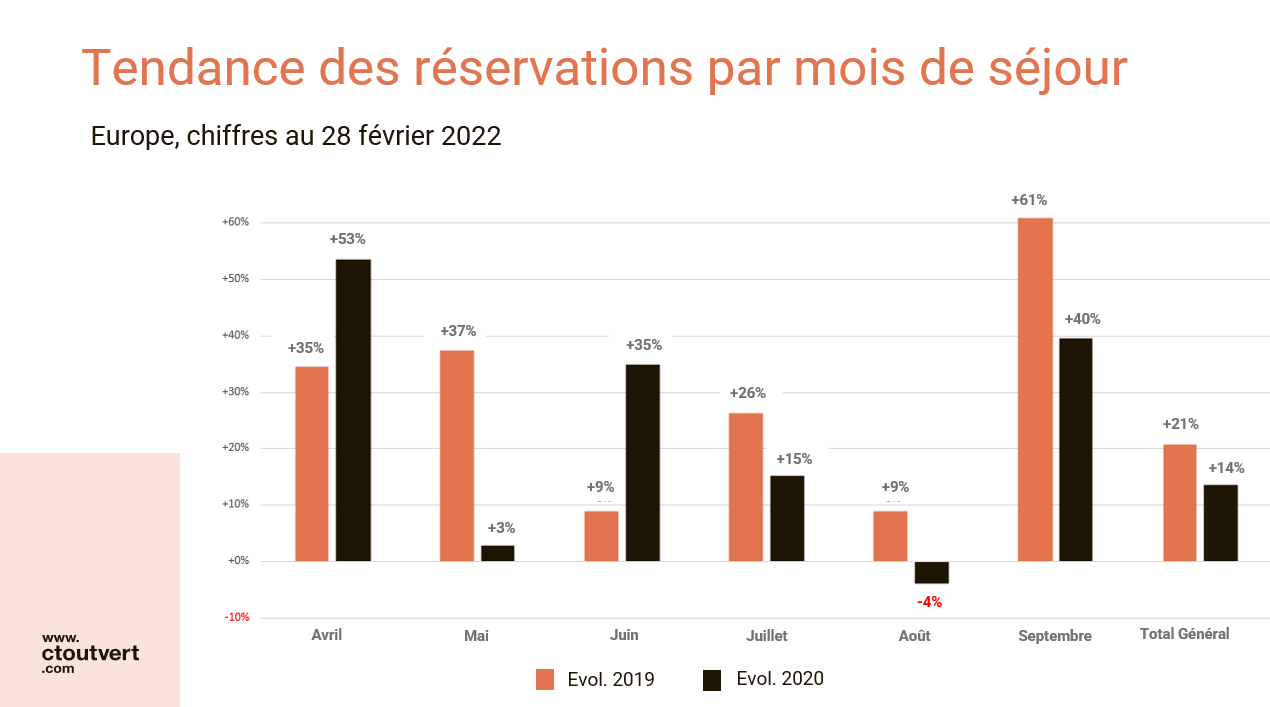

La basse saison progresse toujours très bien, la demande pour avril, mai et septembre est en hausse. Pour la haute saison, nous constatons encore une progression plus forte en juillet qu’en août. Cette hausse plus importante est due en partie au décalage des arrivées du mois d’août, car ils se font cette année sur le weekend du 30 et 31 juillet.

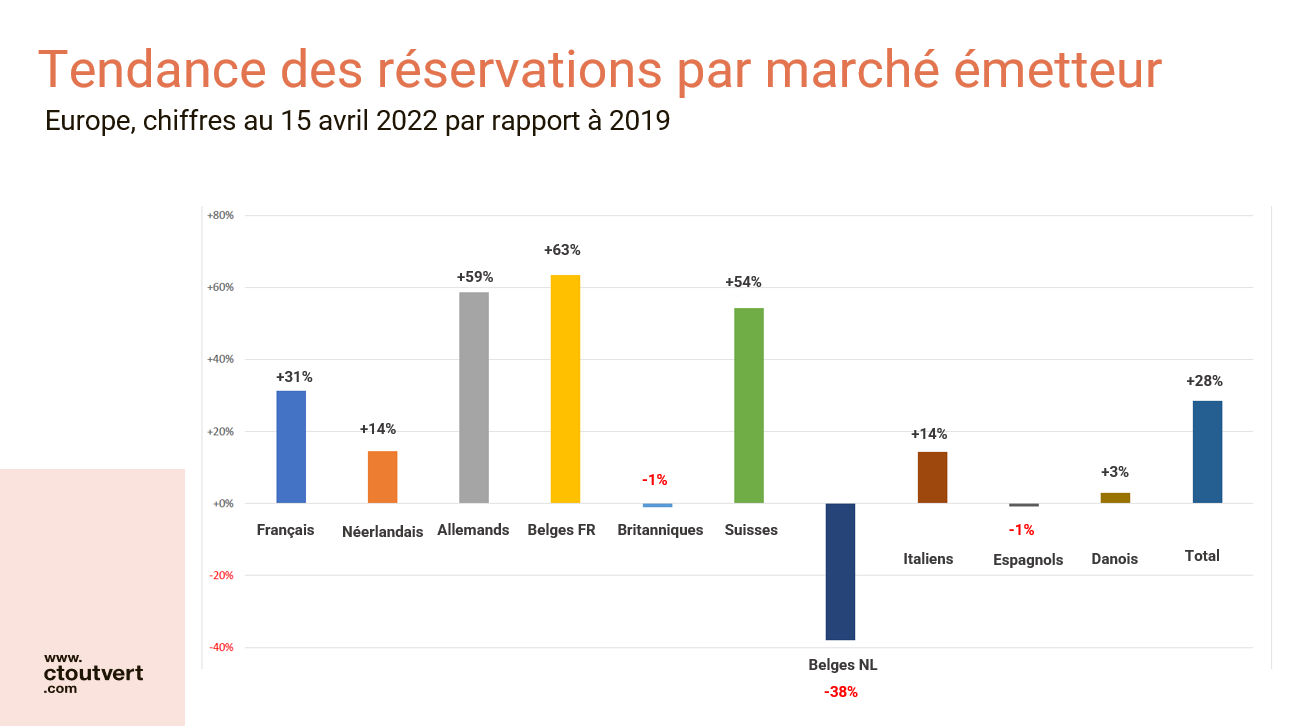

Tous les marchés émetteurs sont en hausse, à l’exception des belges flamands. Les britanniques sont quasiment à l’équilibre.

Toutes les régions sont en hausse en nombre de réservations et CA par rapport à 2019. La Corse montre une progression supérieure aux autres régions, mais l’année de référence était plus difficile.

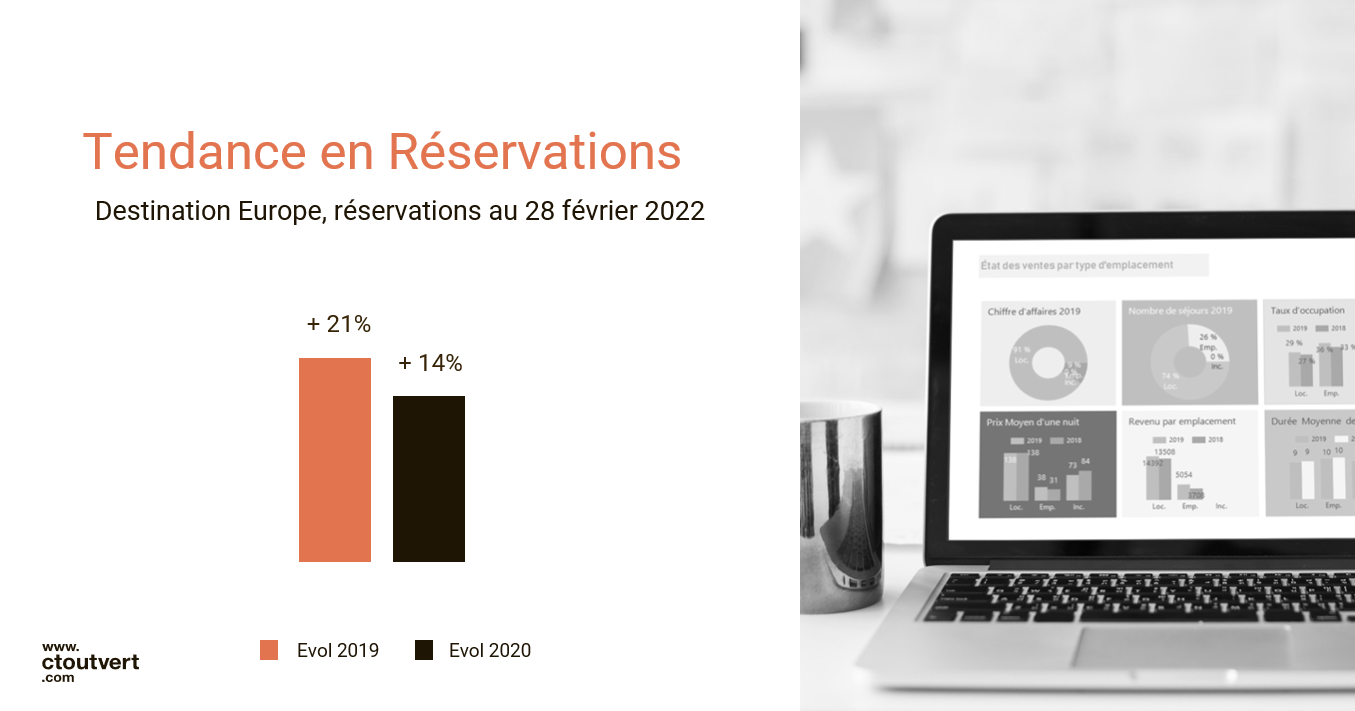

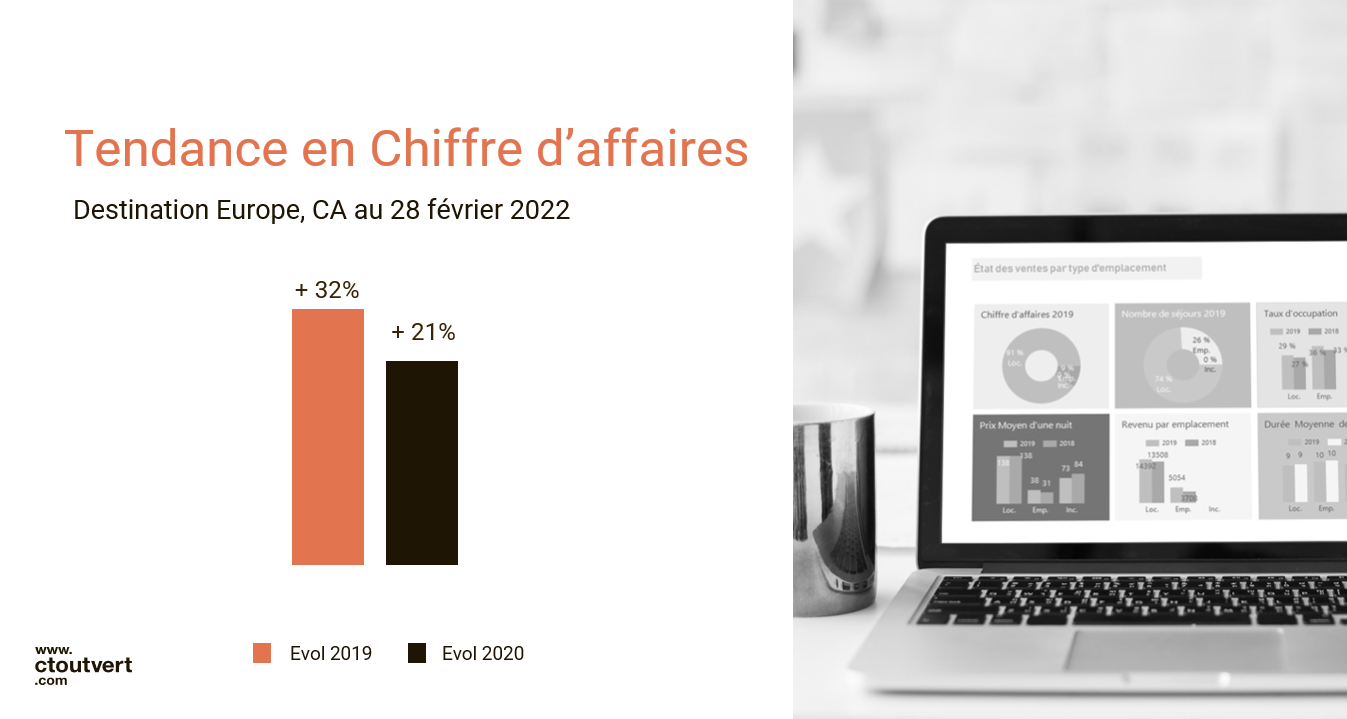

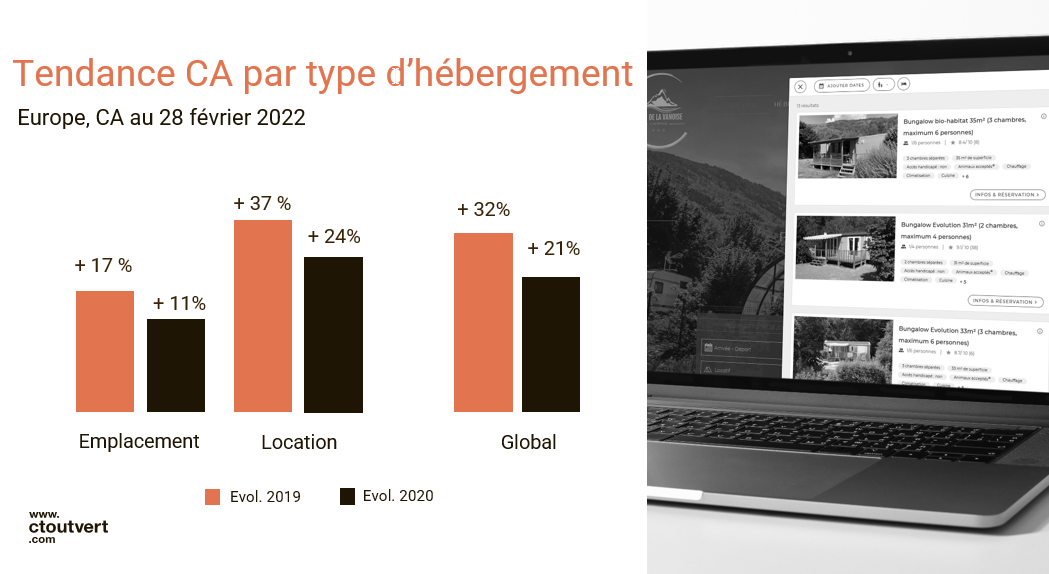

Le rythme des réservations au mois de février a été exceptionnel. Le panel progresse globalement de 21% par rapport à 2019 et de14% par rapport à 2020, en nombre de réservations. En CA la hausse est de 32% par rapport à 2019 et de 21% comparée à 2020.

Notons que les premiers impacts du Covid datent de la dernière semaine de février 2020.

La progression est portée surtout par les locatifs qui sur-performent. Notons que la progression en emplacement pour une période d’early booking est extrêmement intéressante.

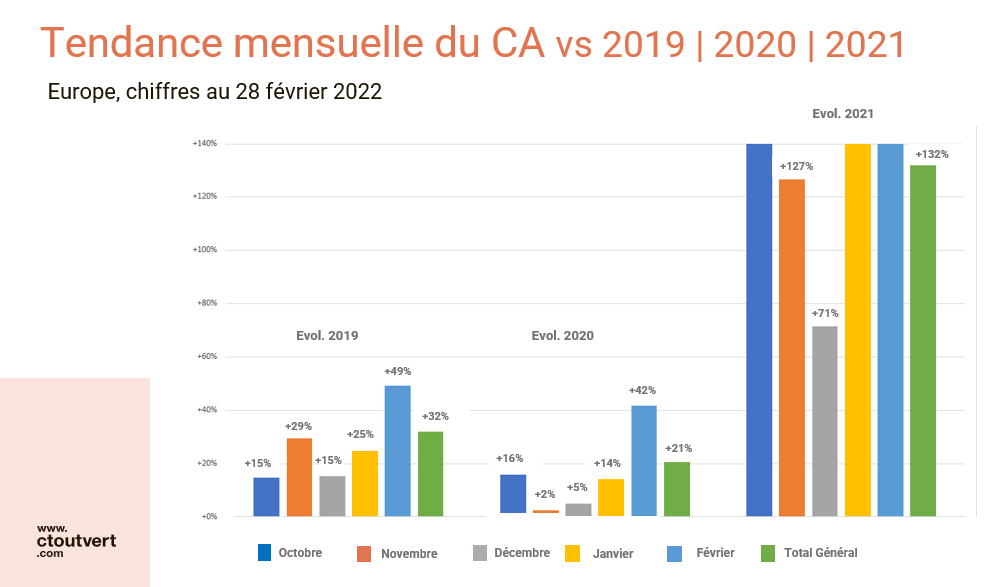

Ce tableau ne permet pas de tirer de grands enseignements, excepté que la tendance de février pèse positivement sur le global. Nous pouvons surtout constater que les bases comparatives des années prises en compte sont très hétérogènes.

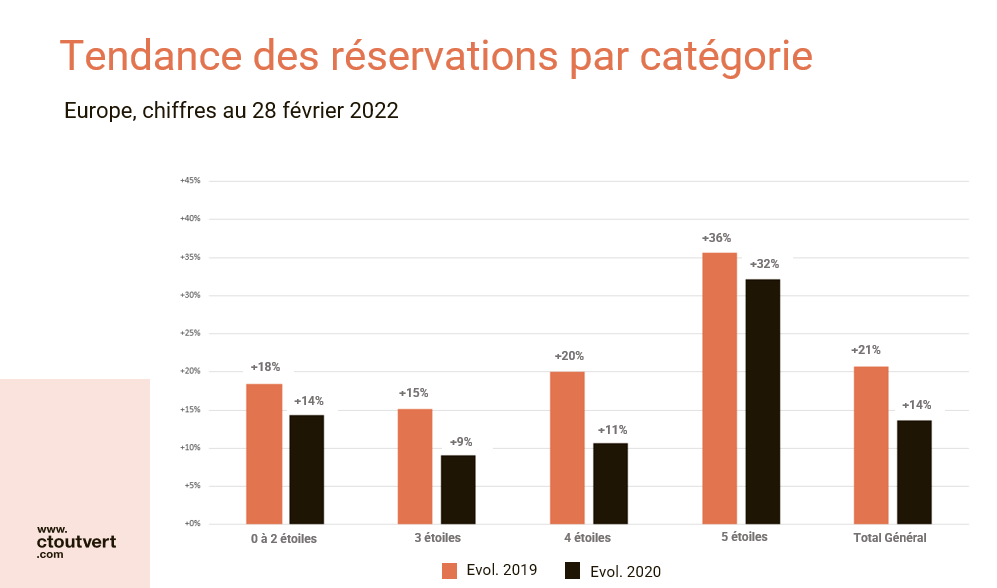

Traditionnellement, la période d’early booking est portée par le 4/5 étoiles, mais il est important de souligner que toutes les catégories bénéficient d’un début de commercialisation extrêmement favorable.

La basse saison progresse bien, la demande pour avril et septembre est en hausse. Pour la haute saison, nous constatons encore une progression plus forte en juillet qu’en août. Cette hausse plus importante est due en partie au décalage des arrivées du mois d’août, car ils se font cette année sur le weekend du 30 et 31 juillet.

Tous les marchés émetteurs sont en hausse, à l’exception des britanniques et des belges flamands en réservation. A noter, qu’en CA, les britanniques sont quasiment à l’équilibre.

Toutes les régions sont en hausse en nombre de réservations par rapport à 2019, sauf le Massif Central, la Normandie et l’Ile de France, qui sont en légère baisse.

En termes de CA, toutes les régions restent en positif par rapport à 2019, sauf la Normandie qui maintient la légère baisse constatée en volume de réservation.

Puis la crise ukrainienne…

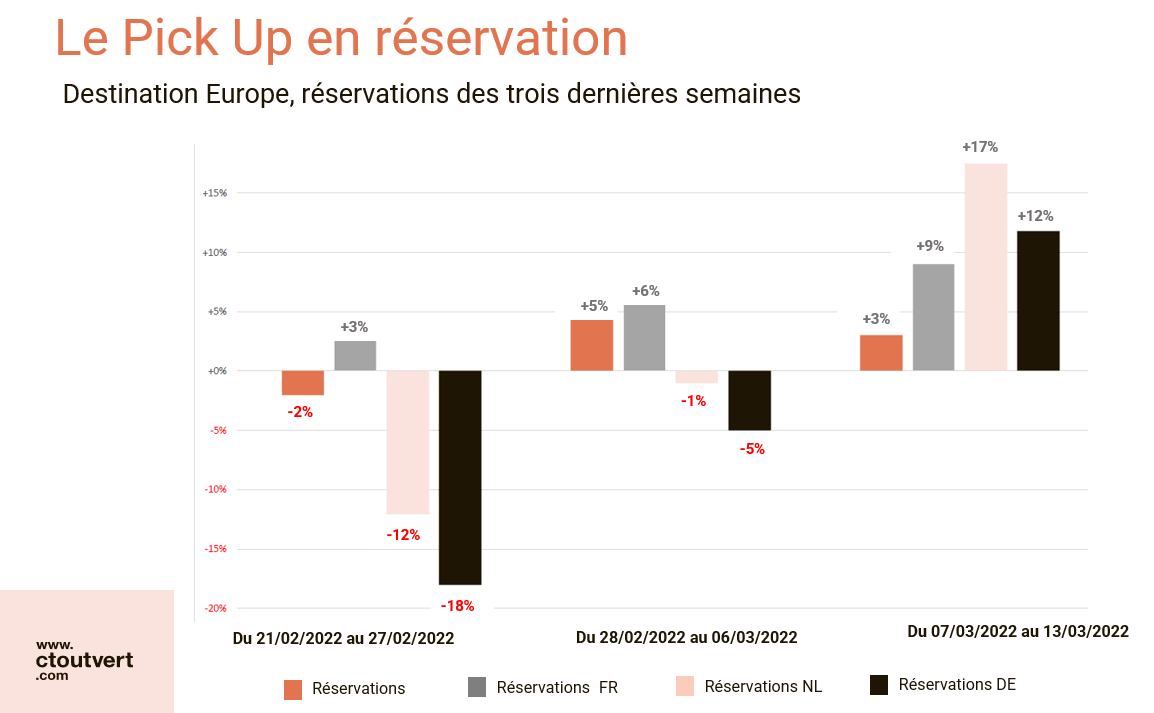

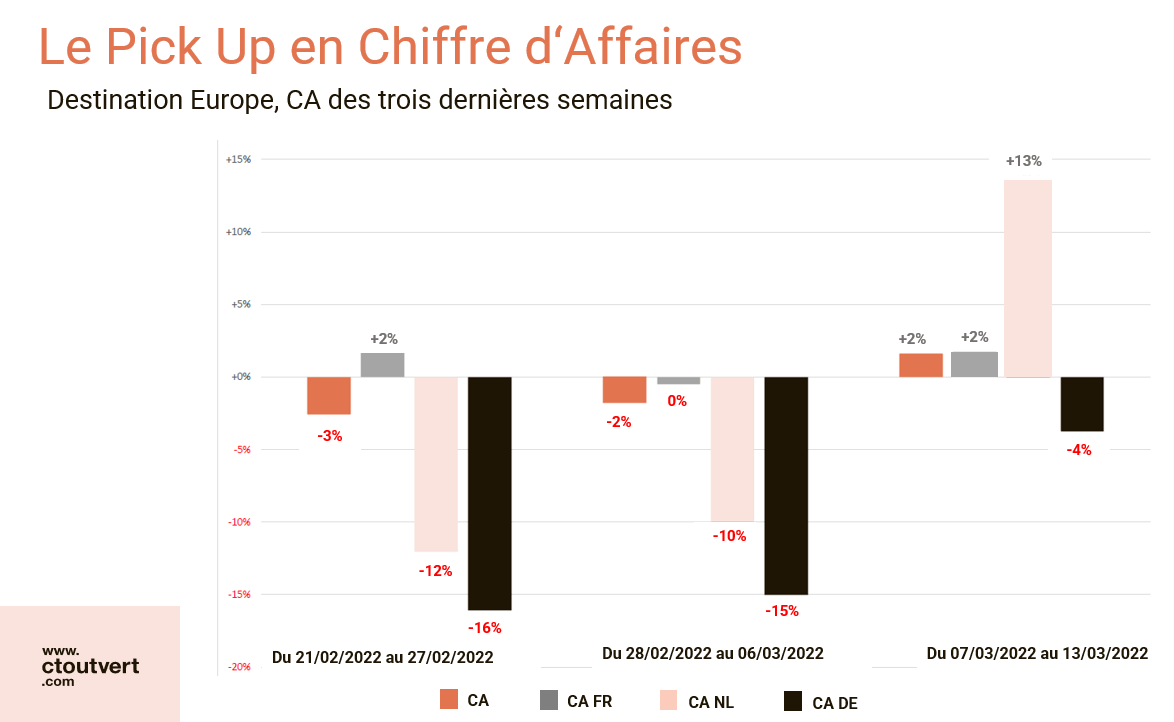

Le tableau ci-dessus montre l’impact de la crise ukrainienne immédiat sur les réservations. La crise a démarré le 24 février et a très fortement affecté le comportement, notamment des allemands, dans une moindre mesure des néerlandais. Lorsque nous regardons les trois dernières semaines (chacune comparée à celle précédente), nous constatons que cet impact a tendance à se résorber petit à petit.

Les chiffres de chaque semaine sont comparés avec celles de la semaine précédente. Le panier moyen des marchés allemands et néerlandais pèse sur cette évolution en chiffre d’affaires, mais s’aligne sur la tendance en réservation.

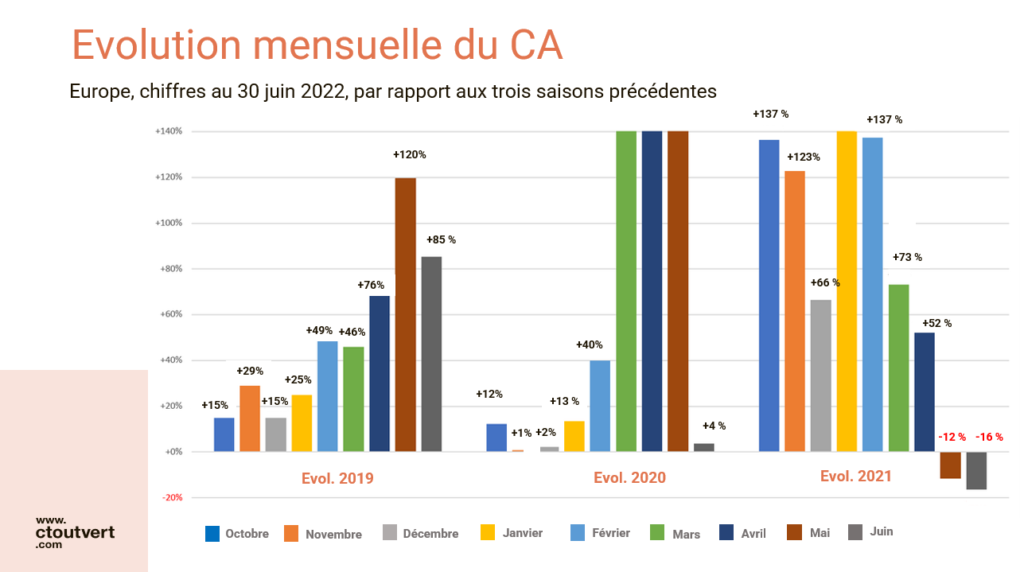

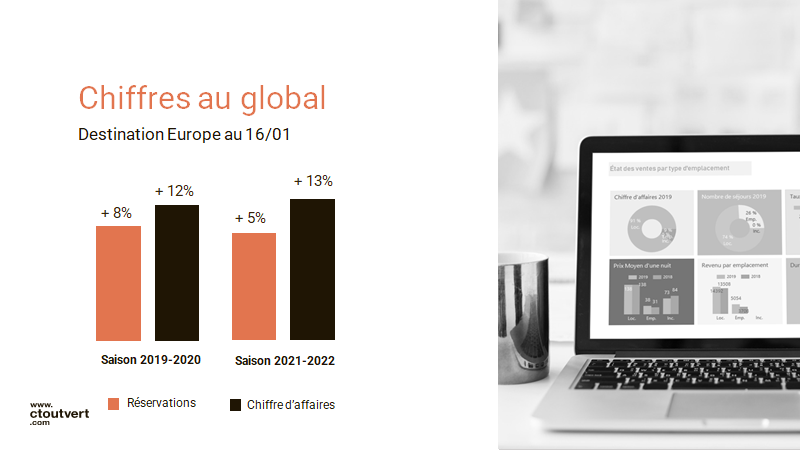

Important : cette tendance d’octobre 2021 à janvier 2022 est doublement favorable puisque elle s’inscrit en comparaison avec des chiffres 2019/2020 qui étaient déjà en forte progression par rapport à la saison d’avant.

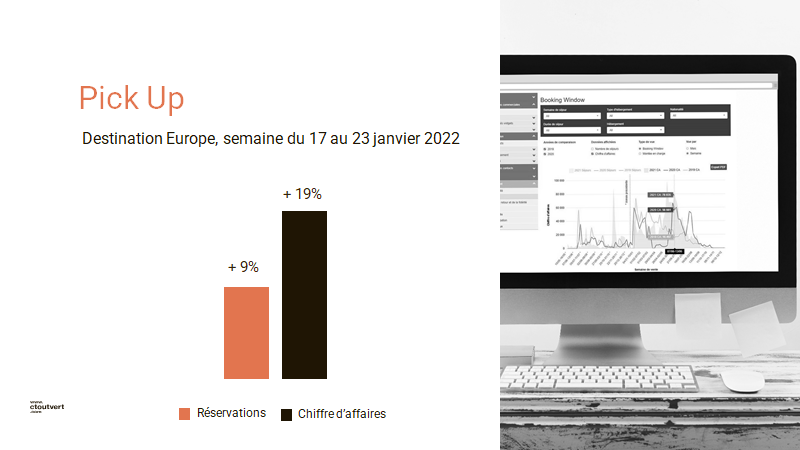

Et cette progression va s’intensifier. La semaine du 17 au 23 janvier est encore plus favorable.

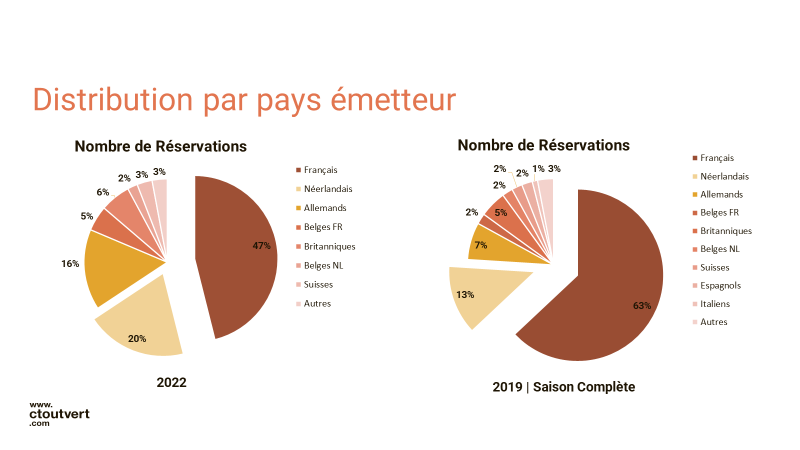

En cette phase d’early booking 2022, les clientèles étrangères pèsent plus que sur la saison 2019 dans son intégralité, saison qui avait été plutôt marquée par la clientèle domestique. Nous verrons si cette tendance sera confirmée dans les semaines qui arrivent.

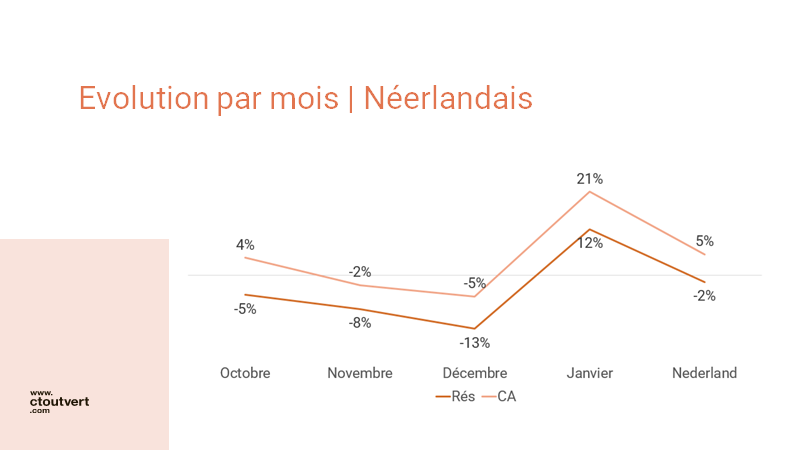

Dans la vidéo ci-dessous vous pourrez observer les tendances de l’ensemble des marchés émetteurs. Nous soulignons ici la forte progression depuis le 1er janvier du marché néerlandais qui est un signe très encourageant pour la saison à venir.

Vous pouvez découvrir tous les chiffres et les tendances en détail en consultant la vidéo de notre News #1.

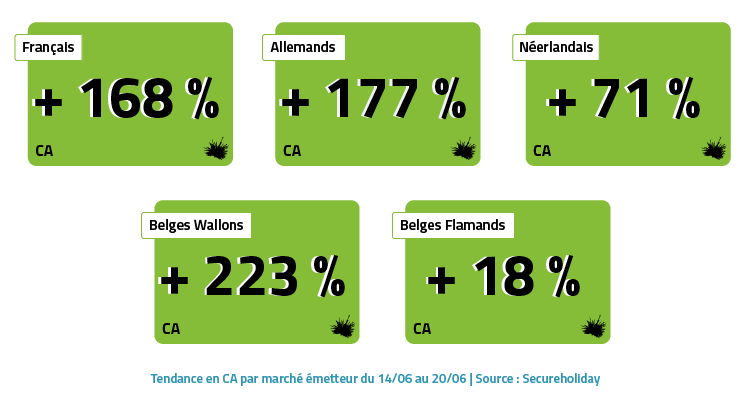

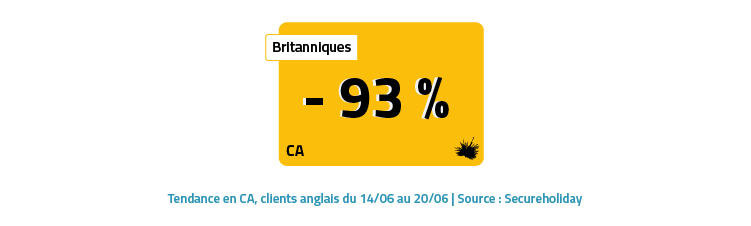

La tendance se maintient. Nous enregistrons une augmentation des réservations en CA de plus de 138%, par rapport à la même semaine de 2019 (aucune comparaison avec 2020 dans ce point statistique). Ces chiffres ne détaillent pas les destinations les plus populaires en ce moment, mais nous pouvons observer un glissement de la demande « destination early booking » de type littoral languedocien, vers des destinations intérieures. Actuellement, les plus fortes progressions sont enregistrées en Auvergne, Midi Pyrénées et façade ouest ( Bretagne, Aquitaine).

Tous les marchés sont au vert

Comparatif des données 2021 en CA avec la même semaine de 2019 (14/06 – 20/06).

Le gouvernement Néerlandais vient d’annoncer qu’à partir de demain, la destination France passera de Orange à Jaune, alors que l’Espagne et le Portugal passent de Jaune à Orange. L’impact est de taille car cela signifie que les néerlandais, qui partent à l’étranger en zone Jaune, sont couverts par leur assurance en cas de problème, mais ils ne le sont pas s’ils voyagent dans une zone orange. C’est donc une très bonne nouvelle pour la France. C’est un coup dur pour l’Espagne et le Portugal.

Car les néerlandais sont très attendus !

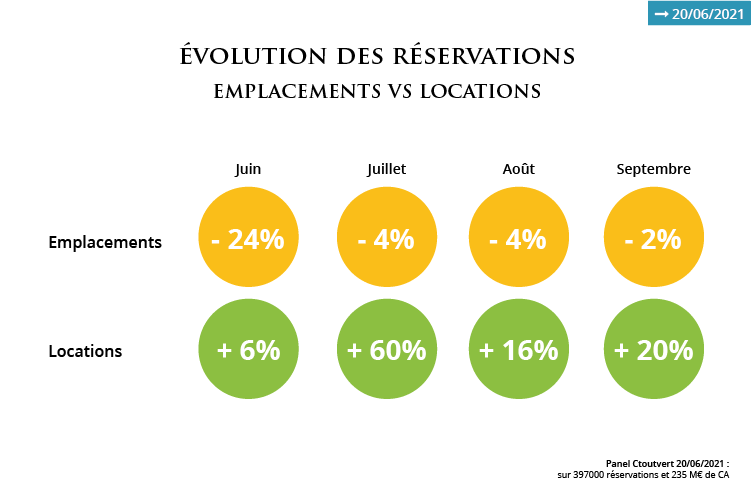

Comparatif des réservations 2021 vs 2019 du 1er octobre 2020 au 20/06/2021.

Si la tendance est bonne … elle est très déséquilibrée en faveur du locatif. Comme vous pouvez le constater, il y a encore un gros déficit sur la demande emplacement …Espérons que la nouvelle carte d’Europe livrée par le gouvernement néerlandais pour leurs citoyens flèche cette demande vers les emplacements en France.

Le Panel / Périmètre : Attention à l’effet calendrier : les vacanciers qui arrivaient le samedi 3 août 2019 arrivent le samedi 31 juillet 2021, d’où la très forte progression de juillet au détriment d’août. 397 000 réservations pour un CA de 253 M€ sur la période du 1er octobre 2020 au 20/06/2021.

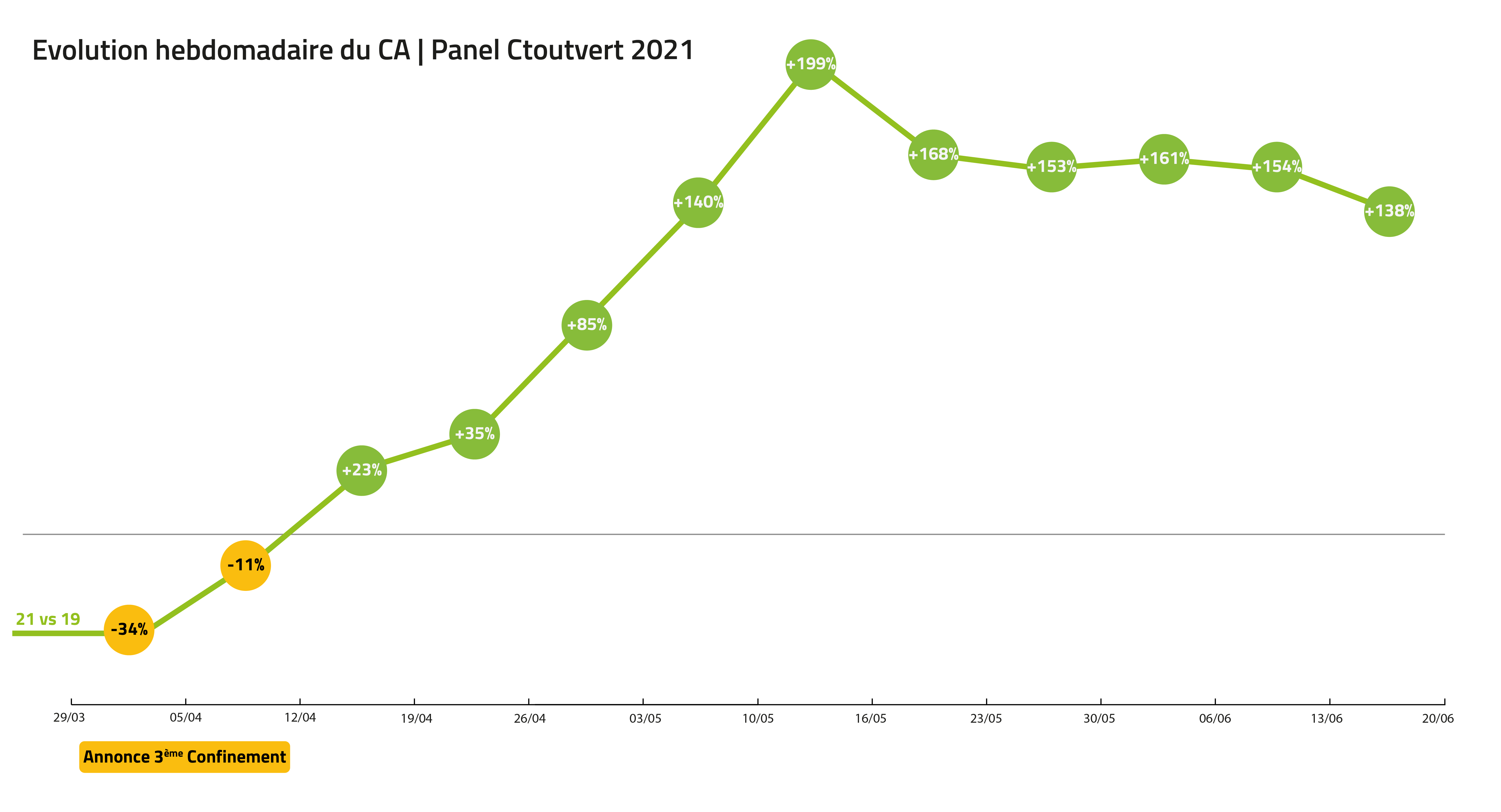

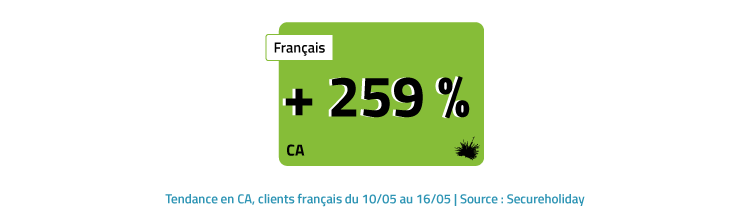

Dans notre dernier point statistique du 6 mai, nous vous indiquions qu’une tendance très positive Vs 2019 (notre saison de référence) s’installait, voir s’amplifiait. Cette amplification était essentiellement liée à la force de la demande française, comme au relèvement de la demande étrangère (qui partait de très bas). Depuis cette date et jusqu’à dimanche dernier, les deux tendances se sont amplifiées, ce qui explique ce chiffre de + 199% en CA de la semaine dernière.

La demande Française explose !

Malgré les départs en week-end … les français ont réservé massivement. C’est exceptionnel d’avoir un gros volume de réservations pendant un long week-end férié.

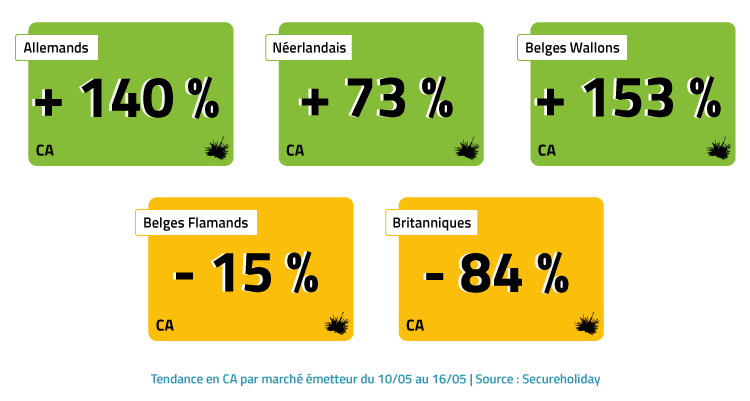

Les marchés étrangers se réveillent

Les Allemands et les Néerlandais, malgré des annonces gouvernementales encore floues, ont commencé à réserver massivement. Les britanniques restent l’exception … mais ceci n’est pas nouveau !

Comparatif avec la même semaine de 2019 (10/05 -16/05)

Ces excellents chiffres n’ont pas encore comblé le retard pris depuis Janvier !

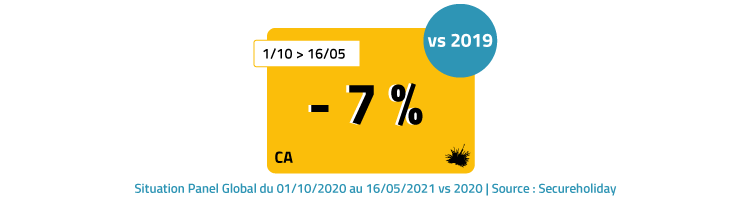

Au global, nous venons de vivre une première quinzaine de mai hyper dynamique. Nous étions à -41% au 7 mars (depuis le 1er octobre), nous passons à -7% sur l’ensemble de notre panel au 16 mai. A ce rythme, sous une quinzaine de jours, cette statistique sera positive même s’il faudrait, pour être juste, soustraire les annulations que beaucoup de campings ont dû faire pour le weekend de l’ascension. Mais la tendance est plus que bonne : c’est un peu plus que de l’optimisme, ce serait presque de la confiance.

Le Panel : 224 600 réservations pour un CA de 151 M€ sur la période du 1er octobre 2020 au 16/05/2021.

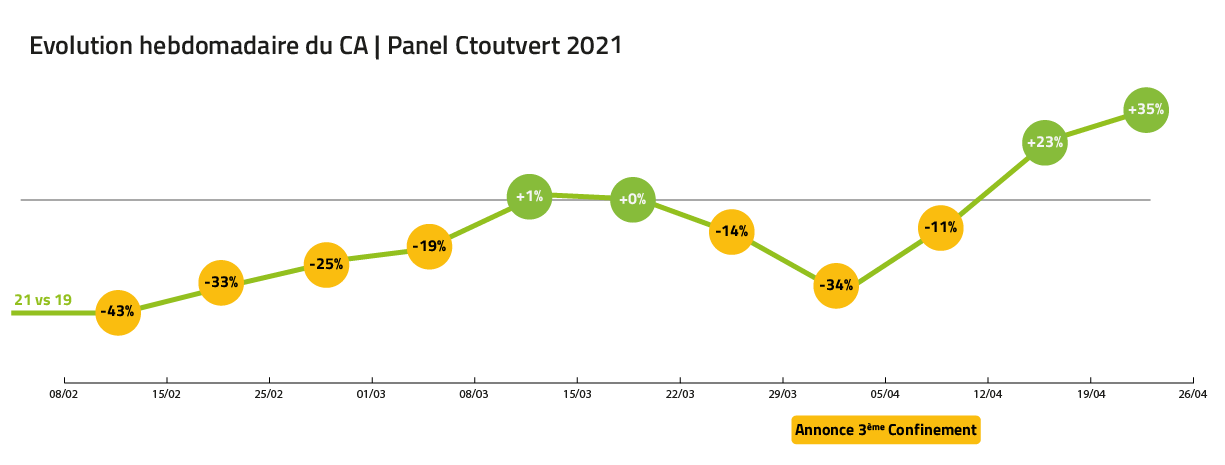

Dans le flash spécial de la semaine dernière nous indiquions deux semaines de hausse consécutives (plus 23% et +35%). Cette semaine la tendance positive s’intensifie, toujours en comparaison avec la saison 2019. Sur la semaine du 26/04 au 03/05, le CA progresse de près de 85%. Il est clair que le calendrier de déconfinement agit très positivement sur la confiance de la demande. Cette demande est favorable autant à la haute saison qu’aux weekends à venir, notamment celui de l’Ascension, et toujours très fortement portée par la clientèle française et francophone.

… Et la tendance se généralise

Jusqu’à la semaine dernière, les marchés étrangers pesaient très fortement à la baisse. En revanche, depuis une semaine, les marches étrangers (notamment NL et DE) se sont partiellement redressés, toujours en comparaison avec la saison 2019, et devraient passer en positif dans les prochains jours.

Prospective

Si la tendance que nous enregistrons actuellement, notamment concernant l’amélioration de la demande étrangère, se confirme, les chiffres 2021 devraient être en avance par rapport à 2019 d’ici trois semaines. A suivre.

Le Panel : 155 000 réservations pour un CA de 115 M€ de CA sur la période 1er octobre 2020 – 03 mai 2021.

Le marché est depuis 15 jours très dynamique. Malgré une visibilité réduite, les consommateurs réservent assez massivement. Si nous comparons le niveau des réservations de ces 2 derniers semaines avec celles de 2019 (car les comparaisons avec avril 2020 n’ont aucune valeur) les progressions sont respectivement de +23% et +35%.

Une belle reprise sur les deux dernières semaines (2021 vs 2019)

Cette progression est largement portée par la demande Française (et belge Wallonne). Les grands bassins étrangers réservent aussi, mais plutôt chez eux pour le moment. Autre élément important : le dimanche 25 avril près d’un tiers des réservations était concentré sur le mois de mai, en particulier sur les week-end de l’Ascension et de Pentecôte.

Le locatif en haute saison concentre l’essentiel de la demande mais, si le temps le permet ainsi que le desserrement des contraintes kilométriques (plus de limitation à 10 km à partir du 3 mai), la filière pourrait avoir droit à de jolis Week-end de printemps.

La situation globale depuis le 1er Octobre (2021 vs 2019)

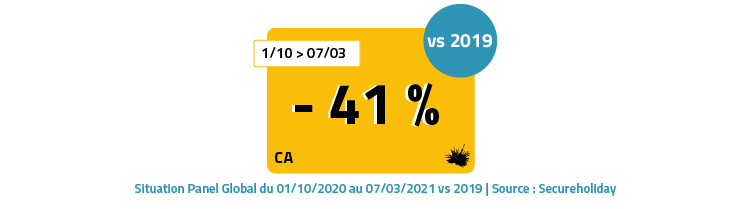

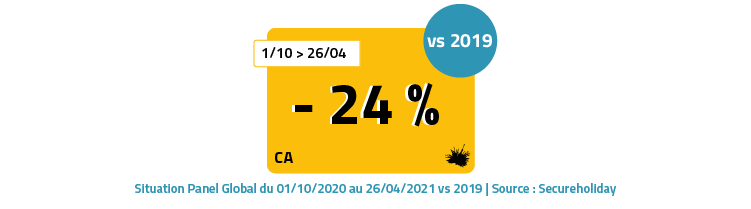

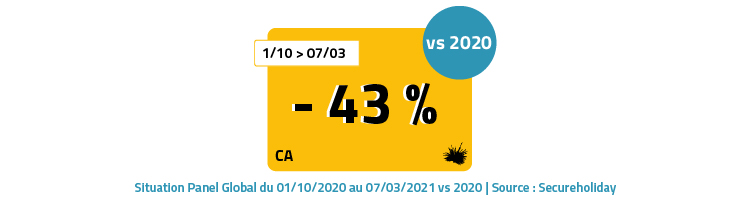

Début mars, le retard en CA était de 41% en prenant comme saison de référence 2019. Après les bons chiffres enregistrés depuis 15 jours notamment, le retard n’est plus que de 24% (vs 2019). En extrapolant les courbes, le retard devrait être comblé d’ici moins d’un mois … si rien ne vient bouleverser le paysage. Prudence mais optimisme !

Le Panel : 138 000 réservations pour un CA de 105 M€ de CA sur la période 1er octobre 2020 – 26 avril 2021.

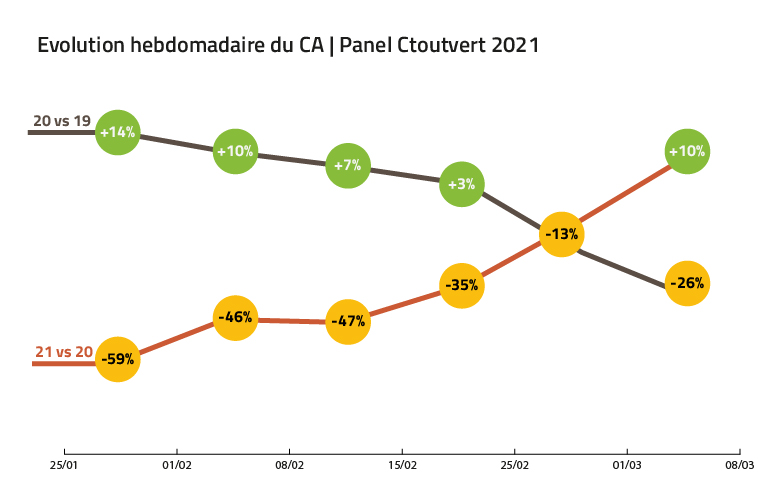

Lorsque les tendances s’améliorent, il faut le dire sans attendre ! Depuis le début de commercialisation 2021, les indicateurs étaient à la fois stables et mauvais : chute du CA d’environ 50%. Pour la troisième semaine consécutive, ce chiffre s’améliore alors qu’en février 2020, le Covid commençait à peser sur le volume des réservations. Les courbes se sont croisées il y a 10 jours. Ça ne va pas encore bien, mais ça va mieux que l’année dernière à la même période. Pas de quoi sauter de joie mais de quoi alimenter l’optimisme !

Nota : Cette news se focalise uniquement sur la tendance des réservations en ligne du Panel Ctoutvert. Nous ne traitons pas dans cette occasion, les éléments du Panel BI capable d’intégrer, dans les éléments de calcul et de comparaison, les annulations du printemps dernier.

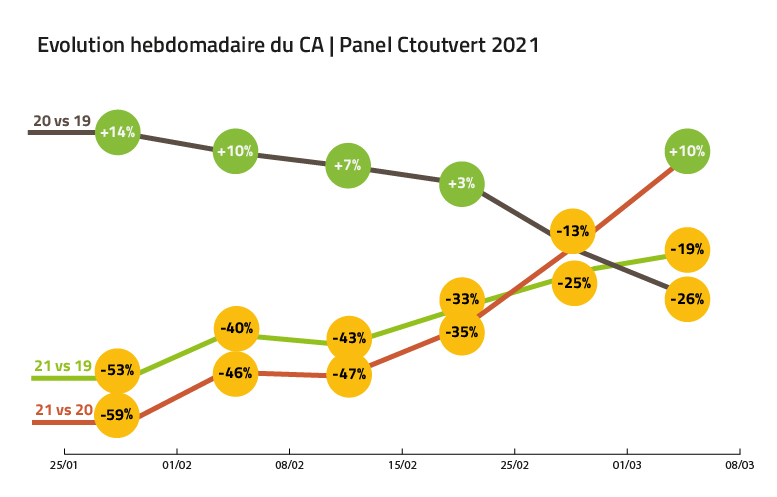

La bonne nouvelle !

La phase d’early-booking de la saison 2020 était très dynamique. On voit ci-dessus une progression de 14 % la semaine du 25/01/20 au 01/02/20 versus 2019. Puis le Covid vient impacter la demande. On peut lire que la semaine du 01/03/20 au 08/03/20 vs 2019 enregistre une chute de 26%. Cette année, après un très fort recul de début janvier à début février (baisse des marchés étrangers qui sont normalement les plus dynamiques à cette période-là), la baisse s’atténue en février et on progresse par rapport à l’année dernière depuis le 1er mars.

La bonne nouvelle relative !

Si on ajoute une troisième courbe pour comparer 2021 à 2019 – pour s’affranchir de l’impact du Covid de l’année dernière – on peut voir que la situation s’améliore mais que les ventes restent actuellement (semaine du 01/03/21 au 08/03/21) inférieures en CA de 19% à celles comparables de 2019. Ce chiffre est donc moins flatteur … mais la tendance reste à la reprise !

En synthèse … 2021 vs 2020

Nous étions il y a 15 jours depuis le 1er octobre 2020 à une tendance globale à -49%. Cette tendance est en forte amélioration et cette amélioration va se poursuivre puisque l’année dernière l’Europe se confinait …

En synthèse … 2021 vs 2019

Pour les mois de Janvier / Février les chiffres de 2019 étaient moins bons que ceux de 2020. Ceci explique pourquoi le cumul est légèrement meilleur. La tendance actuelle va aussi améliorer ces chiffres dans les semaines à venir, mais dans des proportions moins significatives. Il s’agit là d’une tendance globale qu’il faudra suivre pour avoir un baromètre juste sur la tendance 2021 !

A suivre !

Nous referons un point plus complet assez rapidement pour entrer dans le détail par origine de clientèle dans les prochains jours.

Panel Secureholiday : 1750 campings répartis sur 8 pays, de 0 à 5 étoiles – avec une sur-représentation des 3, 4 et 5 étoiles par rapport aux autres catégories – observés sur les réservations des deux dernières saisons.