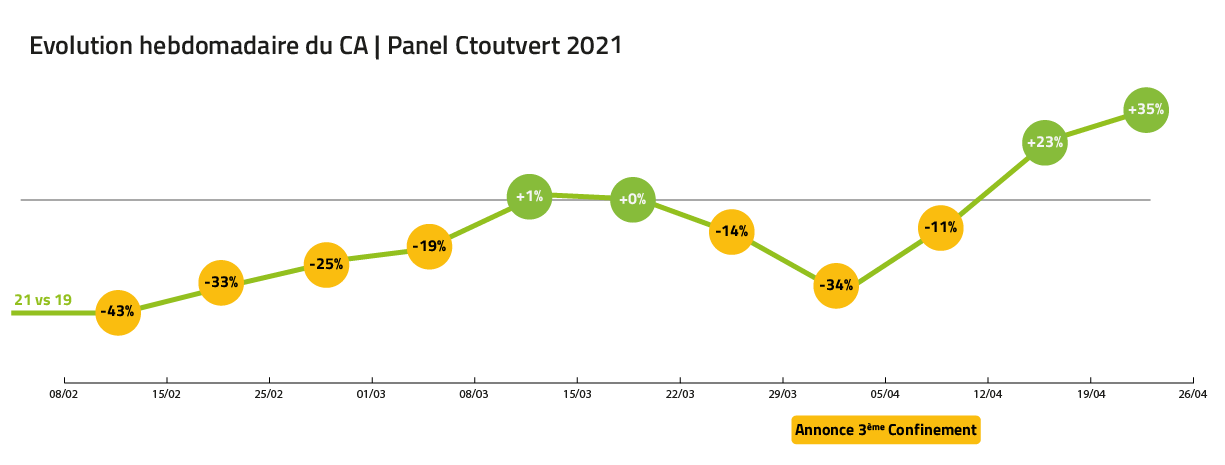

Le marché est depuis 15 jours très dynamique. Malgré une visibilité réduite, les consommateurs réservent assez massivement. Si nous comparons le niveau des réservations de ces 2 derniers semaines avec celles de 2019 (car les comparaisons avec avril 2020 n’ont aucune valeur) les progressions sont respectivement de +23% et +35%.

Une belle reprise sur les deux dernières semaines (2021 vs 2019)

Cette progression est largement portée par la demande Française (et belge Wallonne). Les grands bassins étrangers réservent aussi, mais plutôt chez eux pour le moment. Autre élément important : le dimanche 25 avril près d’un tiers des réservations était concentré sur le mois de mai, en particulier sur les week-end de l’Ascension et de Pentecôte.

Le locatif en haute saison concentre l’essentiel de la demande mais, si le temps le permet ainsi que le desserrement des contraintes kilométriques (plus de limitation à 10 km à partir du 3 mai), la filière pourrait avoir droit à de jolis Week-end de printemps.

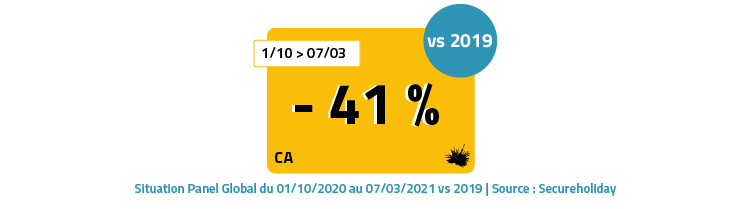

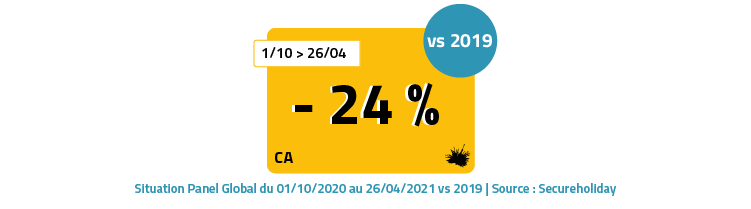

La situation globale depuis le 1er Octobre (2021 vs 2019)

Début mars, le retard en CA était de 41% en prenant comme saison de référence 2019. Après les bons chiffres enregistrés depuis 15 jours notamment, le retard n’est plus que de 24% (vs 2019).

En extrapolant les courbes, le retard devrait être comblé d’ici moins d’un mois … si rien ne vient bouleverser le paysage.

Prudence mais optimisme !

Le Panel :

138 000 réservations pour un CA de 105 M€ de CA sur la période 1er octobre 2020 – 26 avril 2021.